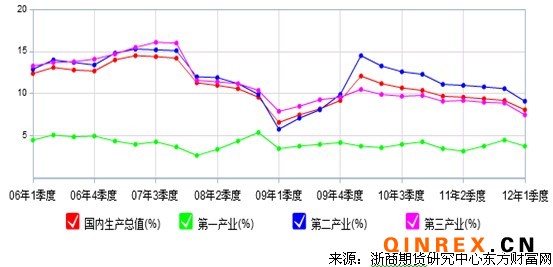

再降息引发对于经济担忧

全球主要经济体进一步实施量化宽松。6月底美联储议息会议,虽然没有QE3,但是扭转政策继续执行至2012年底;7月5日欧洲央行议息会议降息25个基点,欧洲存款利率已经接近零利率;同日,英国央行选择QE增加500亿英镑,进一步确定市场量化宽松的政策的实施;唯一有点意外的是中国央行的举措,在此前几天内,中国央行在公开市场实行了近2000亿的逆回购,市场对于下调存准的预期强烈,但是在7月5日,中国央行突然宣布非对称降息,存款利率下调25个基点,贷款利率下调31个基点。虽然在7月9日公布的CPI显示通胀已经得到控制,但是央行的此次降息仍有点意外。近期将公布第二季度GDP相关数据,7月5日中国央行的降息或将预示着第二季度的GDP或将低于市场预期。GDP增速放缓已经成为了2012年的经济主调,在此主调下以及通胀压力大幅下挫的情况下,中国央行仍有可能采取进一步的量化宽松以抑制经济增幅放缓的情况。

泰国到货量突增压制期价

前几年泰国种植的橡胶林开始割胶,割胶面积大幅增加,再加上近期已经到了割胶旺季,使得泰国市场到货量突飞猛进的增加。进入7月份以后,泰国USS3三个现货市场日均到货量314.45吨,较去年同期的48.07吨翻了6.5倍。虽然之前泰国政府已经动用45亿泰铢实施干扰计划,以支撑天然橡胶价格的稳定,但是市场到货量的突飞猛进,使得泰国政府干扰计划未有达到预期效果。截止7月9日,泰国USS3现货市场天然橡胶价格已经下跌至87.29-87.48泰铢/千克,远远低于之前泰国政府承诺的100泰铢/千克。市场到货量突飞猛进的增加,压制现货市场价格走势,而泰国国内天然橡胶需求增速远远低于天然橡胶供应量的增加,所以,将有更加多的橡胶用于出口,从而压制橡胶亚洲市场天然橡胶价格。

国内库存居高不下

截止7月3日,青岛保税区橡胶库存较6月15日增加8000吨,现在保税区库存已经达到21.4万吨,天然橡胶,复合橡胶与合成橡胶均出现不同程度的上涨。由于时间的原因,2月至4月青岛保税区库存出现下降,但是进入5月份之后市场割胶旺季的来临,再次刺激保税区库存出现上涨。近期青岛保税区仓库的表现依旧难言乐观,出货量依旧低迷,大概4000吨/周,仓库方面现在已经接近饱和,部分仓库已经不接新单入库,根据出货量来决定入库量。由于前期橡胶价格的走软,大量的船货依旧等待入库。由此可见,国内橡胶库存依旧居高不下,对于期价存在一定的压制作用。

合成橡胶起到支撑作用

6、7月份丁二烯装置检修增多。如吉林石化23万吨/年装置近一个月一直处在检修状态;兰州石化13.5万吨/年装置计划7月6日到7月26日检修;扬子石化22万吨/年装置初步计划7月中旬检修45天,传言中沙石化22万吨/年装置也计划8月底9月初检修45天左右。装置的集中检修为丁二烯涨价创造了条件。丁二烯价格的上涨刺激顺丁橡胶等合成橡胶生产成本的不断攀升,大庆石化顺丁橡胶在7月份已经连续三次上调价格,截止7月9日大庆石化顺丁橡胶报价为22800元/吨,较上个月底的21400元/吨增加1400元/吨。

虽然合成橡胶价格对于天然橡胶起到一定的支撑,但是近期丁二烯价格的上涨幅度远远大于合成橡胶,使得之前刚刚有所改善的炼厂利润再次恶化,如果这种情况继续延续,或将促使合成橡胶下调开工率,从而使得合成橡胶供应量减少,对于天然橡胶价格起到一定支撑作用。

国内汽车库存依旧增加

7月6日中国汽车流通协会公布6月份乘用车数据显示,6月份国内广义乘用车产量为1234171量,但是同期广义乘用车销售数据合计1148873量,相比较而言,乘用车产量数据比销售量数据多85298量,也就是说,在6月份国内乘用车库存增加了85298量(不含进口量以及出口量数据)。6月30日广州市公布《关于广州市试行中小客车总量调控管理的通告》,自2012年7月1日零时起,按照“公开、公平、公正”的原则,对本市行政区域范围内中小客车(中型、小型、微型载客汽车)试行“增量配额指标管理”。7月1日零时起一个月内,全市暂停办理中小客车的注册及转移登记。在一年的试行期内,全市中小客车增量配额为12万辆。现在广州市机动车保有量为240.4万辆,如果按照20%换购率来计算,在公布的12万的基础上将增加4-5万辆左右,每个月新增销售车辆为1.4万左右,在2011年广州市汽车月均上牌量为1.9万量,广州地区实施限购后,销售量将减少30%左右。汽车销售原本就已经很低迷,库存不断上涨,广州地区实施限购后,再次加剧了库存的高企,对于原本已经低迷的车市无疑雪上加霜。

综上所述:7月份以来,期价受到欧债危机好转,全球量化宽松预期增强以及合成橡胶价格高企对于天然橡胶支撑作用的刺激,沪胶持续走强,但是期价在24000附近遇到较大阻力,虽然丁二烯价格依旧刺激合成橡胶生产成本增加,但是现货供应量的不断增加,保税区库存的高企以及汽车库存增加依旧困扰后市期价走势,如果国内第二季度经济数据不理想,期价或将承压60日均线,而后需求的下滑以及供应的增加将再次打压期价出现技术性回调。