8月份初,中石化、中石油分别下调顺丁胶和丁苯胶的价格,使得橡胶出现大幅的下挫,但因22000关口支撑,沪胶展开反弹走势,后因青岛保税区橡胶库存大量攀升,而轮胎企业的销售不旺,导致橡胶需求低迷,市场抛压在现,沪胶一举跌破22000关口。之后,印马泰三国出台干预政策和美联储的QE3预期,使得橡胶的再次止跌反弹。

二、基本面分析

(一)橡胶供应状况分析

印马泰三国政府推出橡胶干预政策,该计划的内容大概为,印马泰三国政府计划较少30万吨的出口,该出口量相当于2012年度橡胶总产量的3%左右。同时,该计划还表示将砍伐大概1.6万顷的橡胶树。一般而言,被砍伐的橡胶树多为老橡胶树,属于橡胶种植正常的更新换代。最后,泰国政府原计划的150亿铢用以维护橡胶价格的干预政策目前遭到否决,市场担忧,泰国政府停止收储后,市场的橡胶供给将增加,泰国国内的橡胶价格将下行,而出口的减少更是雪上加霜。同时,马来西亚和印尼两国政府对干预政策没有后续的措施,仅有泰国政府独立支撑。市场对印马泰政府对政策的执行力度表示怀疑,因为从历年的干预措施执行情况来看,存在“偷工减料”时有存在。

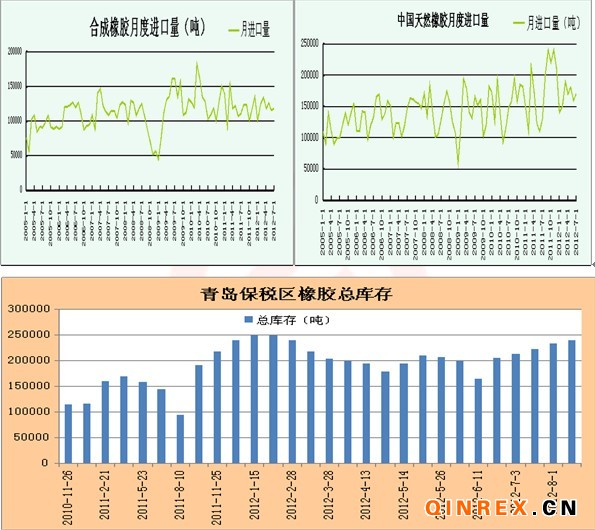

天然橡胶方面,我国7月天然橡胶(包含胶乳)进口量为17万吨,较去年同期的13万吨增加30.77%,环比增加6.25%。1-7月,我国累计进口天然橡胶116万吨,较去年同期的100万吨增长15.4%。整体来讲,橡胶较2011的进口量整体有所增长,但是较20121月至6月的平均量来看,7月份进口量处于平均水平附近,未出现较大的变化。

合成橡胶方面,7月份,我国合成橡胶(包含胶乳)进口量为118467吨,较去年同期的115744吨增加6.69%,环比增加2.35%。1-7月,我国累计进口合成橡胶838593吨,较去年同期的843157吨下降0.5%。从同比与环比相比,合成橡胶的进口量变化不大。

青岛报税库存方面,青岛保税区橡胶出入库基本平衡。出库方面,青岛保税区主要橡胶仓库出库普遍锐减一半左右,导致出库量大降。由于青岛近期天气闷热,加之对于降雨的忌惮,仓库普遍不愿接放在室外的货,入库较以往也显偏少。目前橡胶库存保税区为24万吨左右。

(二)需求状况分析

1、下游---汽车分析

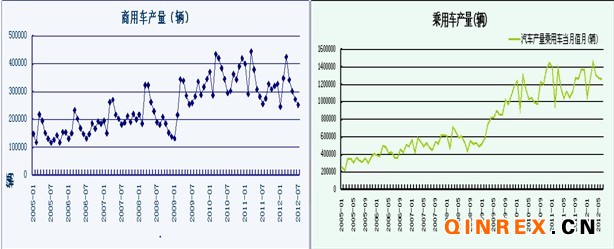

中国汽车工业协会(以下简称“中汽协”)公布数据显示,8月我国汽车产销量分别达到139.3万辆和138.11万辆,环比分别增长6.66%和8.29%,同比分别增长8.72%和4.15%。目前汽车的产销均出现了好转,但是市场仍然对该数据存在着一定的质疑,主要存在于中国汽车工业协会与中国汽车流通协会对汽车库存的统计口径。按照中汽协的标准,只要汽车离开汽车企业既完成销售,而中国汽车流通协会则认为只有销售到消费者手中才完成销售,按照中国汽车流通协会的统计,目前经销商的汽车库存是处于历史的高位,同时也处于国际警戒线水平,汽车销售堪忧。无论如何,“金九银十”即将到来,汽车的销售旺季对汽车无论是库存还是终端的需求都有所改观,因此,预计在9月份汽车的产销数据仍将维持同比与环比的正向增长。

商用车方面,商用车的产销数据仍然维持探底走势。部分地区出台地方版的经济刺激政策,如果有大型的基建项目上马,则有望拉动商用车的消费需求。

8月我国汽车企业出口再创历史新高,达到8.62万辆,环比增长17.61%,同比增长82.77%。8月汽车的出口是一大亮点,继承了7月良好势头。中汽协表示,汽车出口量仍有继续创新高的可能。

2、下游----轮胎分析

目前,轮胎企业的整体库存处于高位,大概在150亿条。多数厂家开工率较低,大概在50%左右。轮胎的销售多次打折销售为主。虽然橡胶等原材料有所下降,但是因为折扣促销的原因,导致轮胎企业的利润低薄。

中国的轮胎出口量一般占到当年轮胎产量的50%左右,目前欧洲的车市遭遇寒冬,部门欧洲的老牌汽车厂商有打算逐渐关闭工厂的打算。美国等在欧洲设有工厂的汽车生产厂商大都有同样的打算。不仅如此,政府对车企的援助力度不够,本土企业生存困难。预计中国轮胎销往欧洲的数量将减少。

美国的中国轮胎反倾销措施在9月的中下旬将结束。由于延长制裁的措施的申请时间已经过去,所以如果没有意外的话,中国轮胎在9月中下旬有望开始出口到美国。此举不但有利于国内轮胎的消化,也有利于提振上游橡胶的需求。

三、技术分析

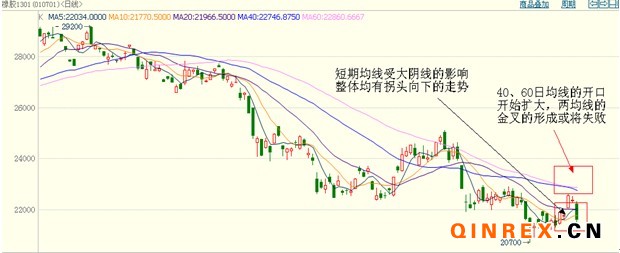

沪胶1301合约至20700的前期低点展开反弹,但受29日大阴线的影响,5、10、20日均线均有拐头向下,预计短期内反弹走势将终止。中长期来看,27日的大阳线跳涨,突破22000关口压力,如果后续的K线不能收出阳线或者是十字星的话,后市40、60日的均线可能形成不了金叉,中长期上看空。整体而言,预计9月份内沪胶1301合约在20000-22000区间里进行震荡。

四、9月份行情展望

宏观方面,9月将召开美联储的议息会议、非农就业数据的公布,使得QE3预期比较敏感时间段,市场存在着炒作题材。

供给方面,印马泰三国政府减少30万的出口量,但期实行时间是从10月份开始的,9月份则存在着一个政策的空白期,该时间段内印马泰橡胶出口的可能突击增加的情况。国内主产区海南和云南目前处于割胶的旺季,预计新上市的橡胶将冲击现货价格。

需求方面,“金九银十”的汽车销售旺季来临,一方面有望助推经销商库存的消耗;另一方面有望拉动轮胎的消费。9月月底是输美轮胎特保案的终止时间,目前国内轮胎企业正着力备战轮胎输美,加之美国国内的汽车车龄普遍较大,存在更新换代,汽车需求较强,预计届时轮胎出口量会有较大的增加。

整体上,国内处于割胶旺季、印马泰的橡胶干预政策在9月份处于着空档期、国内橡胶的高库存,国内的整个供应面是处于一个比较宽松的格局。这将使得橡胶的上行空间收窄。“金九银十”的汽车销售旺季来临和输美轮胎特保案的终止这两大因素,将较为有效的缓解橡胶下游的供需矛盾。预计9月份沪胶1301合约有望在20000构筑中期底部,在“金九银十”的汽车销售旺季来临和输美轮胎特保案的终止的利好提振下,有望展开上行走势,整体处于20000-23000区间振荡偏强运行。