PART1:上游

过去十年,天然橡胶产业在中国市场蓬勃发展和全球车市持续扩张的推动下,获得了黄金发展的十年,在这个周期内,上中下游都获得了突飞猛进的发展。

·上游,无论是种植业还是加工业以及中间的二盘商,都实现了史上最快增长。2004年全球天然胶产量只有800余万吨,而2014年则达到近1200万吨;中国市场2004年的消费量只有150万吨,而2014年则达到约450万吨。

·中游,尤其是中国的贸易商,在这十年大泡沫中,成就了一大批橡胶现货商,同时在上海期货蓬勃发展的大平台下,中游的期货从业者也分享了这一盛宴。

·下游,轮胎及橡胶制品工厂,抓住了这黄金发展十年,尤其中国,轮胎总产量从2004年的2亿条达到2014年的近8亿条。

十年一梦,盛宴之后,问题也开始接踵而来。在全球经济放缓的大背景下,中国的30年高速发展也暂告一段落进入调整期、转型期,我们不得不接受新班子提出的未来几年中国经济发展的“新常态”,而我们的橡胶行业也开始囧态尽显,上游加工厂连续亏损,整合加速,中游中国贸易商在胶价连续3年下跌后,在2014年期间多数被洗盘,下游中国轮胎行业产能过剩愈加严重,恶性竞争招来多国反倾销制裁。在多重困局下,仍祸不单行,复合胶标准的调整对产业链而言,可谓雪上加霜,一石激起千层浪。在这种局面下,橡胶产业链未来如何发展值得行业人士思考。笔者尝试从上、中、下游各环节的现状和未来,写只言片语,做一简要梳理及简析,供业内人士参考:

单位:万吨

上游:

一、种植:

·主产区的橡胶种植伴随着橡胶行情牛市迅猛发展,在过去的十年种植面积大幅增长。

·天然胶价格连续三年的下跌,对橡胶的种植业将产生极大的抑制和打击,主产区新胶树的继续种植将严重放缓。意味着种植区本轮种植高峰周期已经宣告结束。

·老胶树的翻新砍伐将加快,部分区域小面积2-3年胶树甚至也被砍伐,替代经济效益更好的其他农作物。如果胶价再持续低迷1-2年,大面积的胶林砍伐或会看到。

·部分胶农因收入过低,无法解决温饱,将被迫转入其他行业。

·预期未来几年橡胶供应量增速将下降,并逐渐开始递减,而后酝酿未来新一轮的周期。

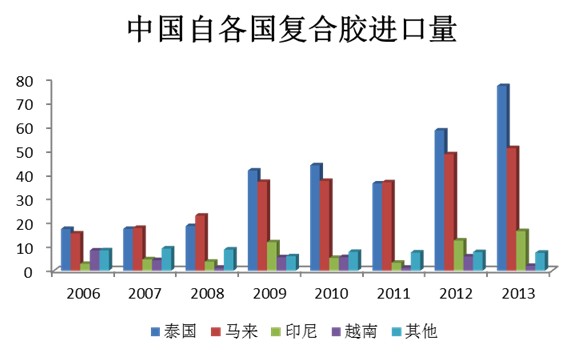

·复合胶标准的调整,会向上传导影响,数十万吨胶农所产原料的销售;尤其是马来西亚复合胶加工厂所采购的缅甸、老挝、菲律宾、越南、柬埔寨等区域的原料。以上种植区不具备加工能力,且国际市场并不接受其标准胶,卖给马来复合胶加工厂是其最佳选择。

·橡胶种植业的调整周期相对比较长。各国政府农业部门应对胶林种植有一定的疏导和管理,合理控制胶林的扩张与缩减。

单位:万吨

二、二盘商:

·二盘商这一原料产区的贸易群体,在此前的牛市周期里,分享了牛市泡沫的盛宴,部分二盘商因热衷于囤货投机,其规模越做越大,不少小二盘成了大老板。

·但在2011年之后的三年熊市,便多悉数吐回之前多年盈利,如同中国青岛部分现货贸易商局面,二盘商多仅仅是靠经验赌单边,赌抄底,不懂得如何利用风险保护工具,故在熊市损失惨重。

·复合胶标准调整对产区二盘商影响巨大,尤其销往马来西亚的近50万吨复合胶原料,会因中国调整政策,而失去其原有销售渠道。而这部分相对品级偏低的原料,不得不找新的标准胶加工厂来加工。

·复合胶标准的调整,会重新诱发部分靠近云南的国家二盘商,铤而走险走私原料到中国。

·未来,这一、二盘商群体规模将越来越小,且以当日背对背买进卖出小利润服务加工厂为主,囤货赌行情的时代将一去不复返。(或在下一轮牛市再出现)。

·较大规模的加工厂越来越多的建立自己的采购基地,对二盘商的依存度越来越低。

三、加工厂:

·东南亚及中国橡胶加工厂在过去的十几年中,得益于中国市场需求的不断扩张,获得较大的发展和收益,在牛市周期中,因加工厂采购原料到销售产品中间至少有一个月的周期,加工厂多数享受了牛市价格上涨带来的回报。

·而自2011年以来的连续的三年下跌,给整个橡胶加工行业也带来巨大压力,绝大多数加工厂已经连续亏损超过2年,因加工厂较少会利用期货保值,只能被动在不断的下跌中承受亏损。

·加工厂扩张热潮也在胶价连续下跌中宣告结束。在2014年加工厂扩张基本到了峰值。

·加工厂洗盘整合也在2014年展开,年初橡胶加工业鼻祖Lee rubber将其印尼的9间工厂整体打包售出是加工业大整合的一个信号;年中,某央企也将其经营数年的印尼坤甸工厂卖出。

·行业集中度愈发加快,在泰国90%的标胶产能集中在约5家加工厂。在印尼小厂也将逐渐退出,自去年以来已有十几家小厂出售。

·复合胶标准调整,对泰国、马来加工厂影响巨大,马来尤甚。150万吨原复合胶需要有新标准替代,按照新标准,当前东南亚几乎所有加工厂均无能力加工,必须重新投资新设备,而加工厂在没有得到中国买家的配方认可的情况下,根本不敢轻易尝试生产新配方复合胶。原来所投复合胶设备恐怕也要闲置,最终变成一堆废铁。

·复合胶标准调整后,至少3-6个月内,在加工厂没有找到解决方案之前,原复合胶工厂的产量将不得不大幅下降,马来专门的复合胶工厂甚至将停产,意味着,加工厂将大幅减产,而传导到胶农割出的原料将会被积压,胶价再次存在巨大压力。

·橡胶加工厂必须主动与中国轮胎厂技术部门抓紧时间沟通,找出88%天胶12%非胶复合胶里,12%用何种配方,最适合轮胎工厂需求,同时橡胶加工厂又易于生产。如果仅仅是每家轮胎厂一个独特配方一对一找橡胶厂加工,这不是最佳解决方案。

·国内橡胶加工厂,不应坐等政府的政策扶助,应抓住欧盟轮胎标准升级及绿色轮胎的趋势,加紧和轮胎厂的技术合作与研发,充分利用国产胶加工厂的乳胶凝固工艺,开发湿法白炭黑混炼胶以及CV恒粘胶。让几十万吨国产橡胶卖出更高的附加值。而不是停留在原地踏步,让国产的优质橡胶沦为期货专用胶!

·东南亚橡胶加工厂,同样也面临产品升级问题,目前标胶仍沿用1979年绿皮书标准,已严重落后于轮胎工业的升级换代。应加紧研发,更适合轮胎厂需求的,加工性能更优越的、更节约成本和能源的橡胶产品。

来源:诗董橡胶-胶情视界

相关报道: