3月份以来,泰国政府采购烟片和印尼收储推升海外原料价格。与此同时,青岛保税区库存出现下降,下游轮胎行业迎来需求小旺季,开工率稳步提升,厂家加快备货,现货市场出现阶段性供应紧张,从而推动沪胶市场价格出现涨幅超过20%的行情。然而,在交易所庞大的仓单库存压制下,伴随着开割季的到来,后市沪胶期价或面临下跌风险。

中国经济仍处于反复震荡的探底阶段

过去一年以来,制造业运行持续呈现月度环比放缓,但整体放缓率维持小幅水平。数据显示,中国3月财新制造业PMI49.7,高出2月1.7个百分点,虽然仍低于枯荣线临界值,但已是13个月来最高记录,显示制造业运行轻微放缓。

在经济下行压力较大的情况下,国家政府工作报告中将财政赤字扩大至3%,一方面是大幅减税,另一方面扩大政府投资。政府的刺激举措,再度使得市场对中国经济“硬着陆”的担忧减弱。而3月财新中国制造业PMI所有分项均较2月有所改善,产出、新订单两个分项指标向上突破50荣枯线水平,表明前期的刺激政策效果在逐渐发挥。不过,今年政府经济工作报告中首次采用区间形式:6.5%-7%,这表明了政府谨慎托稳经济的态度,但这并不代表经济将大幅增长。

国内产区陆续开割,全球供应有增无减

从国内产区情况看,泼水节过后,云南产区将迎来全面开割,海南产区预计在5月上旬,泰国东北和越南开割预计推迟至4月底,泰南则预计5月中开割。随着产区陆续开割,天然橡胶市场将再度面临供应压力。

泰国、印尼和马来西亚自3月份开始实施61.5万吨的出口吨位计划。然而,ANRPC报告显示,2016年1季度成员国天胶产量同比微增1.8%,出口增长7.7%。其中,泰国产量增速达7%,出口增幅达到14.9%,印尼也有7.3%的增长。此外,2015年越南天胶产量超过100万吨,同比增长6.6%,这是越南首次跻身百万吨,预计2016年产量将延续这一势头。由于现阶段天然橡胶价格偏低,越南出口量也处于持续上升态势。越南海关公布的数据显示,越南2016年3月橡胶出口量为91,167吨,同比增45.1%,环比增75.2%。而近年来越南天然橡胶产量快速增加,将加大全球天然橡胶过剩压力。

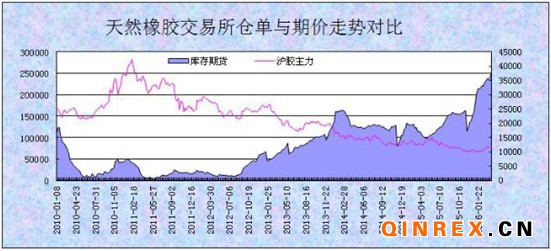

交易所库存依然施压沪胶市场

近期天然橡胶市场整体表现为外盘强而内盘弱,使得进口倒挂愈发明显,而进口利润被压缩为负,使得国内贸易商难以补仓,出货以消化库存为主。随着市场库存的逐渐消化,贸易商惜售情绪增强。然而,过快的涨势使得下游工厂短期内难以接受高价盘,买盘多以刚需为主。

值得关注的是,沪胶期货库存仍在持续增长中。截止4月8日当周,上期所天然橡胶库存达28.79万吨,仓单超过25万吨,为历史新高。庞大库存仍找不到有效化解途径,高库存成为天胶市场博弈的焦点,产业资金巨量套保盘仍将施压后期沪胶市场,特别是5月合约临近交割月,在庞大的库存压制下,期价将面临下行风险。

下游需求尚未出现实质性改善

一般来说,3、4月为国内全钢胎市场的需求小旺季。春节过后,国内轮胎生产开工率稳步提升,整体维持在70%以上。美国在2016年1月份提出对中国全钢胎双反,目前双反仍在调查中,税率亦未确定,因此国外代理商积极采购储备一定库存,出口订单也明显增多。不过,从出口数据看,今年1-2月国内轮胎出口总量较去年同期降12%,显示出口形势依然低迷。出口美国、俄罗斯虽然连续两个月同比均有增长,环比却都是负增长。出口美国市场的份额占比已由2014年的20%,下降至2015年的16%,而今年前两个月占比均值已降至15%左右。由此可见,全钢轮胎外销受阻日益明显,反过来将制约国内全钢轮胎产量的增长,轮胎行业产能过剩的现象依然存在。随着传统小旺季的淡去,后期国内轮胎行业将面临更大的挑战。

从终端销售来看,数据显示,国内重卡市场3月份共销售各类车辆约7.2万辆,比去年同期增长6%,环比今年2月大幅上涨106%。今年3月份重卡销量的增长,一方面是受益于去年同期基数的偏低;另一方面,部分区域房地产市场复苏,带动了这些地方重卡市场的回暖。然而,虽然较去年同期有所增长,但其实还没有达到最近四年的月度平均值。此外,重卡受4月1日起实施的国五标准影响提前放量,后期需求被证伪的可能性较大。

整体来看,近期沪胶期价的强势上涨主要因停割期间供应偏紧所致。而目前供应已处于停割向开割期过渡的阶段,4月末至5月初供应将逐步回升。在全球新的产胶旺季到来之前,迅速攀升的胶价将导致新一季供应端减产预期大大降低。而下游工厂受迫于刚需采购,实体需求对于原料价格的接受程度有待考验,若后续需求没有更大的增长,短期供应紧张矛盾将很快得到化解。此外,5月合约临近交割,庞大的仓单库存对期货价格将产生明显的压制,沪胶1609合约期价或面临回落至11500元/吨一线的风险,建议投资者关注期价在12700-13000区间逢高抛空机会,注意风险控制。