4月下旬沪胶主力RU1609合约创出今年以来高点13670元/吨后承压下行,受黑色等工业品走弱带动引发急跌。我们认为,本次季节性反弹已基本结束,但并不过于悲观,5月转向震荡偏弱行情,逢反弹考虑沽空。

现货环节供需由紧平衡趋于充裕

泰国原料价格有见顶迹象。截止至上周,合艾地区白片价格60.59泰铢/公斤,3号烟胶片64.79泰铢/公斤,胶乳61.5泰铢/公斤,杯胶49泰铢/公斤。从绝对价位来看,各原料价格已达到2015年6月时的高位;而从此轮反弹幅度来看,以胶乳为例,反弹幅度达到84%,远超去年6月。

美金胶市场,截止上周五(5月6日),外盘烟片报1770美元/吨,周度(下同)持平;泰标报1500美元/吨,下跌3.9%;马标报1480美元/吨,下跌4.5%;越南3L报1575美元/吨,下跌2.5%。保税区烟片报1720美元/吨,上涨1.2%;泰标报1450美元/吨,下跌3.3%;马标报1450美元/吨,下跌4.0%;越南3L报1500美元/吨,下跌2.9%。由此可见,除美金烟片持稳小涨外,其他美金胶品种不论区内、区外均出现下跌。

定性来看,与去年4月下旬至6月初现货大幅贴水期货所不同,本轮反弹至今,节奏上总体保持现货带动期货上涨。而从边际上来看,原料持续攀升,使得产地基差持续扩大;贸易端现货(以泰标为例)较期货的基差则相对持稳。上述基差分化,表明加工厂在目前价格下,加工利润显现,使得加工动力较强;另一方面,流通环节货源则相对充足。

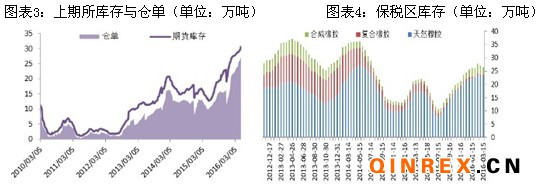

新胶入(期货)库压力渐增,现货库存下降趋缓

截止至5月6日当周,上期所天然橡胶库存周度增加0.01万吨至30.52万吨;注册仓单增加1.0万吨至27.45万吨。

2015年12月,上海期货交易所批准“广垦”牌成为新的交割品牌,至此国产全乳胶共有八个品牌,分属于云垦(3)、海胶(3)、中化(1)和广垦(1)。2016年2月29日,上期所批复云南储运增加核定库容1.5万吨至3万吨;3月15日,批复外运华东海港2万吨库容;4月20日,批复天津中储调整存放点,批复海南港航增加库容0.8万吨至2.6万吨,批复海南新思科增加库容0.4万吨至2万吨;4月29日,批复中国外运山东2万吨库容,至此总库容增至41.6万吨。

上期所扩容节奏加快,随着新胶季开割,预计后续新胶入库压力逐渐加大。RU1605合约到期可能会带来库存出现一定程度下降,但一直到9月份下旬,总库存可能继续保持增长态势。

另一方面,青岛保税区橡胶出入库由前期下降转为出入库均比较平淡。据中国橡胶信息贸易网调研,上周出入库主要集中在200~400吨。出库分布比较零散;入库则集中在少数几个仓库,多数没有入库。综合近几个周来看,出库量多数维持在200至400吨,比较平稳。对库存产生影响主要是个别仓库的出入库大单所致。整体来看,周度库存变化不大。

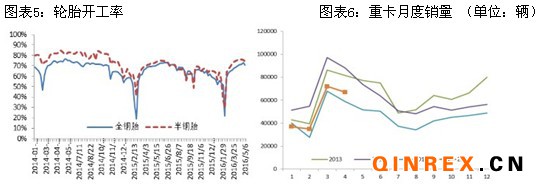

下游需求边际增量空间有限

截止至5月6日,山东地区全钢胎开工70.82%,环比下降2.31%,国内半钢胎开工74.02%,环比下降1.64%。据了解,开工下降主要是受五一假期停产检修影响,关注节后开工率回升情况。出口市场保持良好趋势,厂家走货整体尚可,厂家开工仍维持在较高水平,个别厂家能够接近满产。

4月,国内重卡市场共销售约6.7万辆,同比增长14%,为今年以来连续第三个月同比增长。环比受季节性影响出现下滑,不过与去年同期环比下滑达到13%相比,今年环比下降7%,幅度小于去年同期。4月重卡数据表明产业链季节性良性传导,而从季节性来看,二季度将转为淡季。

综上所述,从现货基差与产地基差的背离可见,与半个月前相比,贸易环节供需已进入平衡状态。下游维持年度高开工率为价格提供支撑,上游流通环节货源逐渐充裕压制反弹空间,而情绪、资金等因素则影响波动幅度。预计沪胶后市由季节性反弹转向震荡偏弱,逢反弹考虑沽空。多空博弈,灵活操作。