“这一年的冬天太快了,不祥的签诗也抵不住它的速度;光景饱满地催促,一刻都不愿挽留,一件大事正期待着春天。”

这原本是诗人柏桦的诗句,不才斗胆改换了一下时节,只因其意境,更能与当下车市的境况相当。

是的,寒冬来得太快,“金九”失色,“银十”也凉了。

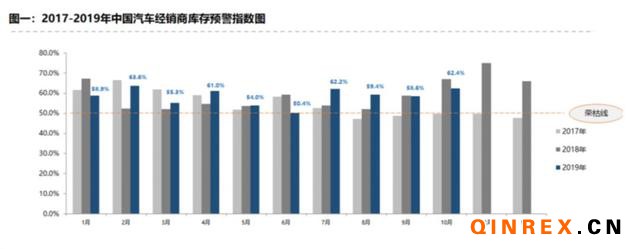

尽管中汽协、乘联会的权威数据还没出台,但中国汽车流通协会发布的10月份经销商库存预警指数,还是无情地揭露出这一现实。

如协会在报告中所指,2019年10月汽车经销商库存预警指数为62.4%,环比上升3.8个百分点,同比下降4.5个百分点,库存预警指数位于警戒线之上。

其中,库存环比上升3.8%,显得尤为扎眼。

因为,今年汽车整体销售的不景气早已是有目共睹。为此,进入到3季度,各大厂商也纷纷推出了“去库存”操作。从8月起,库存指数也一直呈现出环比下降的迹象。

只可惜,10月份这个数字又重新高涨。这一方面当然是三季度末部分主机厂为了冲刺季度业绩,给渠道“加了任务”,另一方面,也是因为主机厂原本对“银十”也抱有较高的期待,因此才加大了生产计划。

只可惜,10月终端销售未如理想,原本不该出现的环比升幅,还是抽了经销商们一记狠狠的“耳光”。

值得注意的是,10月16日,全国工商联汽车经销商商会发表《致乘用车生产企业的倡议书》。其核心内容在于重提“以销定产”,核心诉求主要有三个方面:

其一,是希望主机厂能与经销商“充分协商”,尤其是制定销售目标和商务政策的时候和经销商进行充分的沟通,主机厂应当放弃盲目追求销量和市场占有率的想法;

其二是,是希望主机厂在制定车型指导价的时候应该充分考虑市场大环境,应当主动进行调价行为,避免后期经销商自己承担终端的折扣,贴钱卖车。

第三是,是“不要压库”,主机厂应该给到经销商根据自己的销售情况自主决定提车的权利,避免将经销商当成“蓄水池”。

如果将《倡议书》发布的背景,和10月份重新高企的库存结合在一起,足可见主机厂与经销商之间的矛盾,有进一步被“激化”的苗头。

当然,在流通协会的报告中,对10月份库存上升的归因,比我们得出的结论要更“温和”一些。

流通协会认为:9月各地车展及季度末经销商冲量等营销活动透支了一部分市场需求;十一国庆节期间消费者外出游玩,经销商集客量有所下滑;北方地区进入农忙时节,农村消费者到店量下降,且今年部分地区粮食欠收,农村消费者购车需求被抑制。另外,11月一些地区将举办大型车展,厂家与经销商促销力度加大,导致消费者持观望态度。因此,10月车市压力较大,竞争环境进一步恶化。

而在协会列出的原因中,功夫汽车对前两条的感受也尤其深刻。

据“十一”期间我们对一线市场的走访调查发现,消费者看车的热情明显受到假期出游的影响。“十一”期间的促销活动,也受到营销费用提前透支,以及为十一月预留大规模车展费用“腾空间”的影响。

以上种种,无疑都是车市“银十”失色的原因。

当然,10月份的库存预警指数也不尽是坏消息。一个明确向好的趋势是:库存指数同比大幅度下降了4.5%。

也就是说,主机厂“去库存”的努力还是取得了一定的成效。

如吉利、广汽、长安等大型汽车集团均在不同场合强调,今年“去库存”是企业的主要工作。

一些研究结构也纷纷指出,对汽车业的头部企业来说,11、12月已经进入了“去库存”的尾声,为迎接年末传统购车旺季的到来,汽车销量将有望迎来“翘尾”行情。

再加上,市场上大批重磅新车“扎堆”在11月份上市,尽管这些新车因为排产、产能爬坡等原因未必能对零售市场带来立竿见影的利好,但其对引发消费者关注,还是将起到积极的作用。

事实上,和库存极度高企的2018年四季度相比,2019年10月份的库存还不至于太过难看。

另一方面,随着越来越多主机厂“看淡”了批发销量的现实,用更务实的心态迎接寒冬。或许,年末最后两个月对经销商来说,日子将渐渐好转。

冬天都来了那么久,春天还会远么?