一、全球天胶供需过剩

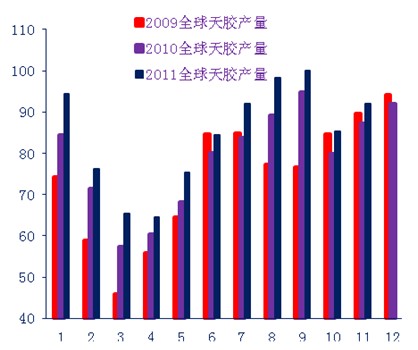

今年以来,全球天然橡胶生产国的生产情况相继都受到过天灾的影响,首先是中国产区受到旱灾的影响,开割期推后10天左右;9月以来,东南亚主要产胶国遭遇洪灾,洪水虽未影响主要天胶产区,但影响橡胶的运输,使市场到货量减少。中国国庆长假期间海南因长假期间风灾和大量降雨导致海南中部和西北部产区生产受损,据统计受此影响,海南产区整体受灾面积达10%,全省350万亩民营橡胶受灾面积140万亩,成灾100万亩,胶苗损失71万株。加之年初寒潮灾害,海南全年产量预计减少近20%。虽然受到了天灾的影响,但是今年天胶的产量并未受到影响。截止到10月份,天然橡胶生产国联盟的天胶产量累计增长了8.25%,超出了年初预计的6.5%增长率。(图1)

而下游消费方面,天胶70%左右用于生产轮胎,而今年以来由于全球汽车龙头中国的增长速度放缓,今年全球的汽车销量增长速度放缓,日本由于3.11大地震的影响,汽车销售接连5个月负增长,直至9月份汽车销量才逐渐恢复正常;而欧洲方面,受到债务危机的影响,汽车行业也萎靡不振;美国汽车行业虽然仍在复苏,但增长缓慢,远未回到金融危机前的正常水平。虽然有发展中国家汽车销售的快速增长,但缺少了这几大全球汽车大国的增长贡献,截止到10月份,全球的汽车销量累计增长仅为3.76%。(图2)

图1: 全球天胶产量表

图2:全球汽车销量

资料来源:ANPRC 银河期货研究中心

全球的汽车增长率远低于天胶产量的增长率,另外全球超过10亿辆的汽车保有量,使得轮胎的置换率对天胶的需求也形成较大的拉动,但从图3中依然可以看出,2011年全球的天胶库存量仍处在较高的位置,对市场的压力不容小视。

图3: 国际天胶库存

资料来源:文华财经 银河期货研究中心

二、中国天胶库存庞大 向下趋势不改

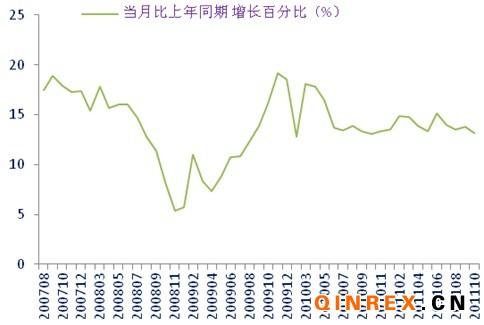

从8月上旬开始,国内橡胶库存压力开始增大,截止到10月份全国的民间库存总计累计达到历史高位,从图5中可以看到今年中国的天胶库存逐月走势与2008年走势相似,而2008年形成这种库存上扬的主要原因是全球金融危机爆发,国内汽车行业以及轮胎企业的出口都受到重创,因此虽然08年的天胶进口量保持正常偏低水平,但依然形成了庞大的库存。而回到2011年,形成这种快速上扬的库存走势的主要原因,在于今年国内贸易商一直受到高价位的胶价压迫,价格稍有回落,迫不及待进口天胶补充库存,8-10月份天胶进口量达到66万吨,同比增长了30%,这也直接造成了目前国内的天胶压力。因与08年的库存压力成因不同,因此近期天胶的走势并未向08年同期一样,出现一泻千里的走势,而是向下趋势中苦苦挣扎,市场做多做空资金常常争夺激烈。如11月9日,天胶期货的持仓量达到33.2万多手,创下中长期持仓量较大值的记录,反映了空方扩仓打压较重。而17日,沪胶指数又反弹至26030元/吨,持仓量拓展至30.3万余手。截止到11月23日,纵观11月份的16个交易日,天胶期货有10个交易日称为日内龙头品种,其中六天跌幅居首,四日成为领涨龙头。主要原因在于天胶做多资金基于中国季节性割胶淡季的来临以及现货价格相对于期货价格的坚挺。

图4: 中国天胶进口量

图5:中国天胶库存量

资料来源:中国海关 银河期货研究中心

三、停割季来临,做多近月规避风险

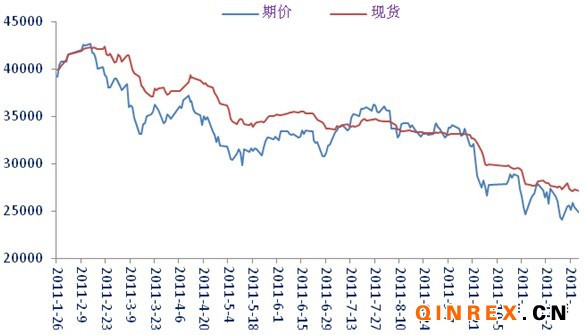

11月中下旬,国内天胶主产区陆续进入割胶淡季,产量下滑,天胶进入产胶淡季,从历年的统计数据看,天胶在每年的12月份至来年的2月份期间,因受到供应淡季的影响,价格上涨概率比较大,其中1月份的上涨概率达到79%,基于此,投资者认为在此期间做多天胶胜算较大,这也是近期天胶上窜下跳的主要成因。另外近期天胶出现近强远弱的价格走势,主要原因在于目前期货远月合约价格受到基本面的压制以及对宏观的悲观,价格走势较为悲观,但是近月合约1201受到国内即将进入割胶淡季的支持,以及目前的注册仓单量较少,伴随交割月的临近,价格有回归的需要,因此近月合约走势强于远月合约。

图6: 天胶期现价格走势图

资料来源:文华财经 银河期货研究中心

四、实体经济与政府政策博弈

(一) 国内政策微调

图7: 国内工业增加值

图8:中国CPI和PPI

资料来源:中国国家统计局 银河期货研究中心

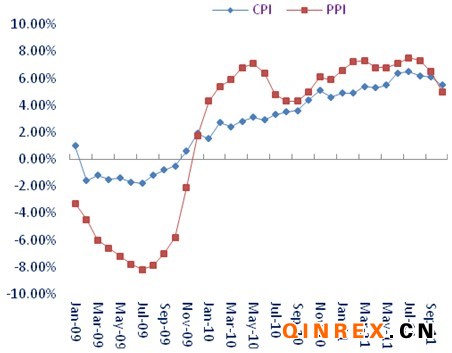

中国的实体经济面临国内外的压力。国外方面:中国人民银行21日公布的数据显示,10月末中国外汇占款余额较9月末下降248.92亿元。10月外汇占款出现负增长,与欧债危机持续深化、海外出现人民币贬值预期及中国经济增速下滑、房地产市场和资本市场萎靡等因素有关。而国内方面:2011年10月份,规模以上工业增加值同比实际增长13.2%,比9月份回落0.6个百分点。1-10月份,规模以上工业增加值同比增长14.1%,比1-9月份回落0.1个百分点。中国实体经济面临困境,但国内10月份的CPI和PPI双双回落,进入“5”阶段。10月居民消费价格(CPI)同比涨5.5%,工业品出厂价格(PPI)同比涨5.0%。实体经济减速明显,而物价也出现回落,为政策转向腾出空间。近期国家频出微调政策。近期最新的信号就是浙江省农信系统部分机构获准下调人民币存款准备金,由原来的16.5%,下调到了16%,这个新标准在25号生效。毫无疑问现在政策正在转向,紧缩政策已经见底了,开始向上走。而近期国家领导人的频频讲话也显示出之前将通胀放在首位的情况已经发生了很大变化。

(二)国外形势复杂

国际经济形势非常继续恶化,欧债危机愈演愈烈,法国很可能遭到穆迪的评级调降,而意大利债务危机问题可能在年底至明年一季度爆发。美国关于赤字的“驴象之争”再次出现。欧美走向债务违约的概率越来越高,全球经济不可能马上复苏。债务问题开始蔓延至亚洲,日本债务问题也逐渐引起市场关注。

五、总结

目前全球经济形势并不乐观,欧洲债务危机愈演愈烈,且有向全球蔓延之势,在这种环境下,中国经济难难以独善其身,虽然目前从实体经济增长放缓和国内物价水平回落的情况下,国内有政策转头的迹象,但如果采取放松货币的方式刺激经济,物价就会立刻转头向上,宏观政策就会进一步陷入恶性循环国内外经济形势复杂,因此中国政府恐不会全面放开政策,因此难以支撑天胶走势转头向上。而从天胶基本面看,目前全球天胶供给充裕,虽然马上面临中国的割胶淡季,但在全球宏观面复杂,实体经济萎靡不振的情况下,季节性因素只会支撑近月合约价格回归现货价格。因此未来操作仍以做空主力合约为主。但宏观经济的复杂性以及宏观政策的变动使得天胶下挫过程中往往面临反弹走势,建议投资者做多近月合约规避反弹风险。