一、行情回顾

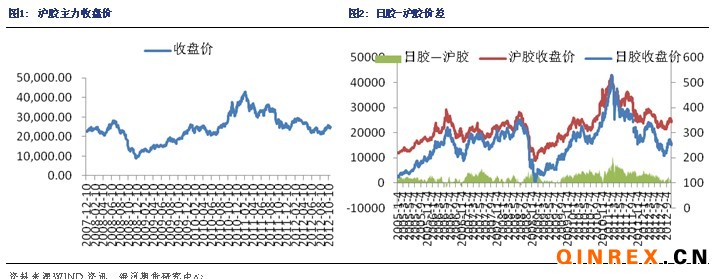

沪胶行情:本周沪胶主力1301,周一开于24515元/吨,本周最高涨至25050元/吨,最低跌至23960元/吨。今日走低后尾盘拉升,最终收于24765元/吨,较上一交易日下跌0.46%,成交较量缩小至57.4万手,持仓减少至14.2万手。

外盘情况:在周一日胶触及三周以来的低位后,受沪胶周初持续下滑的拖累,日胶跌势延续,而后受中国经济数据提振,一度涨至一周以来的高位。

二、行业情况

汇丰公布10月中国制造业PMI 49.1,较9月汇丰PMI的47.9上升1.2个百分点,创下3个月以来的最高值,显示经济有进一步企稳迹象。

海关总署公布数据显示,9月我国天然橡胶进口量为208659吨,同比减少11.4%,环比减少1%。

截止10月20日,青岛保税区天然橡胶及复合橡胶库存总共月20.8万吨左右,其中烟片1.6万吨,标胶15.4万吨,复合胶3.9万吨。其中,复合胶库存持续增加。

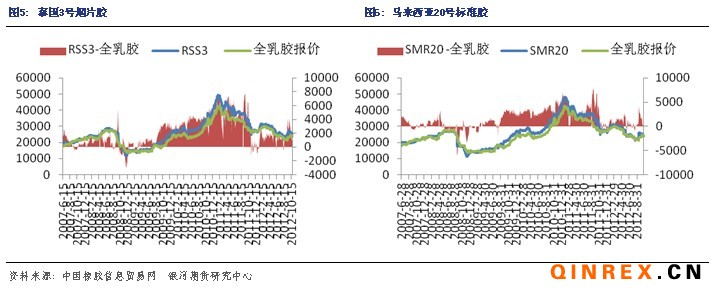

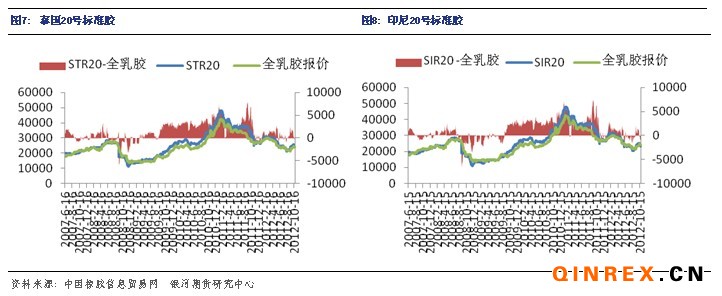

进口胶报价窄幅波动

进口胶方面,本周青岛保税区进口胶现货报价震荡走高。10月25日,泰国RSS3报价3180-3220美元/吨,马来西亚报价3020-3040美元/吨,泰国STR20报价3020-3040美元/吨,印度尼西亚SIR20报价2880-2900美元/吨,越南SVR3L报价2890-2910美元/吨,越南SVR10报价2760-2780美元/吨。

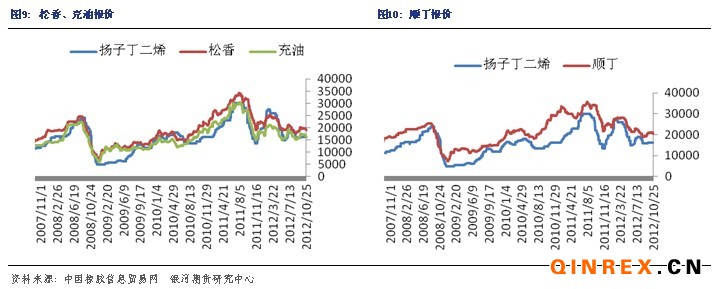

合成胶市场报价稳定

本周原材料丁二烯报价继续维持在16300元/吨,合成胶市场整体行情偏弱。10月26日,部分齐鲁1502报价在19200元/吨附近,部分齐鲁1712报价在16500元/吨附近;齐鲁顺丁橡胶报价在20500元/吨左右。

本周,中橡网全乳胶现货挂单量较上周所有减少,市场成交有限。上期所天胶库存继续增长,截止10月19日,库存总计为57624吨, 10月12日总库存为54280吨。

下游消费:消费有待好转

国家统计局公布的我国9月轮胎产量数据,数据显示9月我国轮胎产量为7722万条,同比增加2.3%。

市场传出消息称,国家相关部门打算在年底前再次启动汽车下乡政策,而此次政策补贴的范围将从之前的微车扩大到小排量轿车和商用车。商务部新闻发言人沈丹阳对此传言回应说,是否重启汽车下乡政策有关部门还在研究中。

受中日关系的影响,在中国市场日系车正陷入前所未有的困境,然而中国越来越重要的汽车消费国,有消息称一些日系企业将不得不下调今年全年目标,9月份以来,日系车销量普遍下滑接近50%。

据调查显示,9月全国汽车市场国产汽车与进口汽车价格纷纷走低,预计四季度价格仍将延续小幅下行趋势。具体来看,国产汽车价格连续5个月走低,环比下降0.10%,同比下降1.22%;进口汽车价格环比下降0.04%,同比下降3.96%。

三、总结

本周沪胶走势先抑后扬。前期由于宏观以及基本面的利好,使得沪胶大幅拉长,市场情绪表现较为乐观。从基本面上看,尽管天然橡胶生产国协会(ANRPC)在9月最新报告中,再次上调全年天胶产量至1086.3万吨,预计增长5.0%,然而随着进入第四季度,主产国的产量也逐步回落,届时供应压力或将有所减小。而青岛保税区的库存居高不下,去库存化缓慢。尽管随着第四季度供应的减少,库存压力或有所减弱,然而真正需要依仗的仍然是下游的消费。目前看来车市“金九银十”表现不佳,重卡市场依然惨淡,同时商务部相关部门也表示新一轮的汽车下乡政策是否实施仍在研究中。本周初沪胶受降低进口关税消息的打压走低,而近日又受收储传言影响,反弹走高,然而此消息却均未得到官方证实,造成沪胶本周波动较大,短期内需谨防市场因消息明朗后可能出现的回落,依然关注24000一线的支撑。