年前在欧债危机逐渐得到解决的以及泰国声称要收储三号烟片胶的支撑下,天胶从底部23450元/吨拔地而起,但从2月6日开始,天胶就陷入强势震荡之中,上下两难。

一、利好因素分析

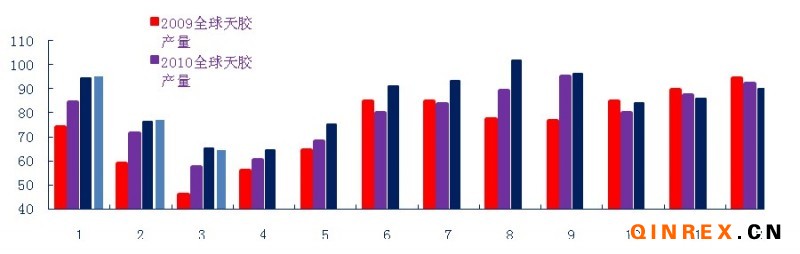

(一)除印尼外,全球主要天胶生产国2月中旬全部进入割胶淡季

3月份和4月份是全年产胶量最低的两个月份,每年11月底中国的广东和云南天胶产区停割,12月底海南产胶区也停止割胶;而1月底越南和印度将进入停割期;而马来西亚和泰国也在2月底和3月初也逐渐进入停割期。来年4月底5月初泰国、印尼和越南等主要天胶生产国才重新进入天胶的生产旺季。受到季节性因素支撑,天胶价格获得一定支撑。

(二)宏观预期向好,全球流动性将增加

欧债危机从去年下半年以来一直绷紧市场神经,但2011年12月份,12月欧洲央行向500多家银行业提供了近5,000亿欧元3年期贷款,且一直在购买成员国国债和银行的抵押债券,这一举动无疑将欧洲央行变成最后的贷款人。他们边购买债务国的国债,边接受商业银行的抵押品,表明欧洲央行最终背弃欧元区建行之处的共同约束,走向量化宽松的道路。经济持续下滑成为欧元区继续量化宽松的理由。欧元区12月零售销售年率下降1.6%,超过值,预期上涨1.3%;年率下降2.5%,也远远超过了预期值-1.3%。另外,12月零售销售月率下降0.4%,与11月下降幅度相同,且完全悖于增长0.3%的预期。具体国家方面,德国12月零售销售月率下降1.4%,而11月该数据为下降1.0%。其他零售销售下降的国家分别为西班牙、法国、奥地利、斯洛文尼亚、斯洛伐克、芬兰、卢森堡和马耳他。后期欧元区成员国为完成财政目标将被迫进一步紧缩财政,这将继续打击该地区消费支出。另外欧元区12月份失业率维持在10.4%的水平,近乎14年来最高水平,这意味着随着该地区债务危机恶化,以及经济增长冷使得就业形式更加恶化。在进行了两年的拉锯战后欧债危机仍未解决的情况下,作为最后一招,欧洲央行不得不通过量化宽松的方法稀释债务,最后将以通胀、债务重组等方式,解决债务危机。

欧洲央行的举动使得市场不再关注国际评级机构的言论。1月13日标普下调欧元区9个国家信用评级之后,1月27日惠誉宣布下调意大利、西班牙、比利时、塞浦路斯、斯洛文尼亚五个欧元区国家的主权信用评级。但市场毫无反映,从一月中旬以来,欧元兑美元稳步上升的通道之中。从近期意大利,葡萄牙和西班牙发行的国债看,拍卖情况良好,收益率都下降至5%以下,欧债危机岌岌可危的时刻已经过去。虽然希腊问题一拖再拖,但从市场各方面的反应看,较为乐观。过去两年市场一直在为欧债问题担忧,投资者免疫力上升,加之欧洲央行走向量化宽松的道路,欧债危机不再是影响市场的主要因素。

欧洲走向量化宽松,美国也将难以避免继续QE3。只不过时间上或将继续推迟,因从近两个月数据看,美国的就业形势比较乐观,去年12月美国的非农就业环比增长20万,而今年1月份数据更为乐观,为24.3万,远远超出预期的15万和12月份的20万,将美国的失业率降至8.3%。这一数据的好转给“箭在弦上”的QE3的推出“泼了冷水”。但不能就此肯定QE3将彻底退出。深入数据背后可以看到失业率的下降并不能表明美国就业市场已经高枕无忧。首先,美国1月份不计入劳动力的统计人数环比增加了120万人,自2008年以来,未计入劳动力的总人数高达8790万人。再次基础上劳动参与率下降至63.7%,这一数据创造了近30年的新低。劳动参与率的下降是失业率下降的重要因素,若后期失业人口重回劳动力市场后,失业率将出现反复;其次元旦因素引发的临时性就业推高了就业率,劳动技能不匹配导致的结构性失业依然存在。另外从美联储主席伯南克在国会的证词中,我们也可以看到,美国就业形势并非如数据反映的那样华丽。伯南克在证词里提到“8.3%的失业率低估了就业市场的疲软”,表明美国劳工市场的实际情况仍然糟糕,因此QE3的大门仍未关闭,它的推出或只是时间早晚的问题。

另外国内货币供应也并不短缺,85万亿的国内存款证明了国内的货币充足,但目前国内实体经济运行困难,国内缺乏资金的高效配置渠道。加之国家针对房地产市场出台的限制炒作的政策,因此在找不到合适的实体投资渠道的情况下,国内资金四处流窜,大宗商品也成为资金的一个去向。

二、利空因素分析

(一)全球经济仍未爬出泥潭

波罗的海指数可视为经济领先指标表现,其表现糟糕。

2008年受到金融危机的影响,波罗的海干散货指数(BDI指数)跳水,最低为885点,随后随着各国救市政策的出台,2009-2010年5月份,BDI指数反弹,2011年5月份后又开始挑头向下,今年一月份创出近20年的新低648点,而2月15日也不过是731点,比2008年金融危机时的最低点885点仍要低154点。BDI指数的下滑,反映了全球经济贸易活动的放缓,经济前景并不乐观。

(二)实体产业—汽车行业表现悲观

与轮胎行业息息相关的实体企业当属汽车行业,具体到汽车行业上看,中国以及我们国家轮胎出口的主要对象国欧洲和美国的汽车行业表现萎靡。

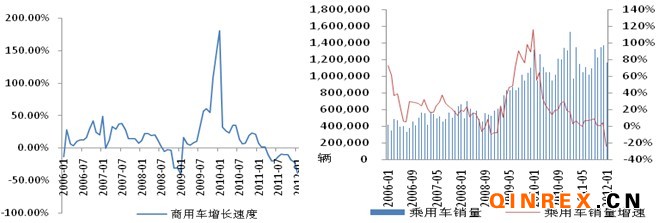

中国1月汽车销售量为销售138.98万辆,环比下降17.75%,同比下降26.39%。 在汽车主要品种中,乘用车销售116.06万辆,环比下降15.22%,同比下降23.81%。商用车环比下降28.54%,同比下降37.16%。

2009 -2010年,中国乘用车销量进入井喷式增长,2009年的乘用车销量同比增长52.88%,2010年的乘用车销量同比增长33.29%。2011年随着国内汽车振兴主要政策的退市,加之国内经过车市经过两年的快速发展,基数较大。2011年中国乘用车市场的增长速度开始放慢,2011年全年的乘用车销量同比仅增长5.45%,2012年1月份乘用车销量甚至下滑了24.09%。目前我国千人保有量不足70 辆,部分中西部地区甚至仅为30辆,增长空间较大,但由于这部分地区的人均收入短期内难以达到北京、天津以及东部沿海地区的收入水平,因此短期内难以取代东部地区成为汽车销售增长的领头羊。而东部地区千人保有量达到50 辆以后,增速逐渐放缓,难以在保持之前对国内汽车总销量的贡献率,因此2012年国内汽车销售量或将保持负增长,经过初步预估大约在1800万辆左右。而商用车的下滑速度更快,接近金融危机时刻的下滑速度,反映了目前经济仍在谷底。

欧洲地区受到债务危机的影响,主要汽车销售国:德国、意大利、英国、法国和西班牙的汽车销量都不出现了不同程度的下滑,从而导致整个欧洲的汽车销量出现重挫。

1月份美国汽车销量为91.3万辆,同比增长11%,但从量上看,美国远没有回到金融危机前的月均销售量130-140万辆的水准。

2012年1月份,全球车市多数发展中国家销售量仍在上涨,但中国、欧洲的表现太过疲弱。中国汽车销售数据下滑了50万辆左右,欧洲地区受到欧债危机的影响,销量也下滑了近36万辆,两大主销区的销量同比下滑了近86万辆,拖累了全球车市的表现,2012年1月份,全球车市销量共下滑了11.29%,是金融危机以来下滑最严重的月份。

中国轮胎主要消费地:中国、美国和欧洲地区的汽车销量的萎靡必将影响到我国轮胎行业的发展前景。

总结

此波天胶价格的反弹实属对流动性松动的预期。2008年金融危机后,美国基于美元的霸权地位,贬值美元,以达到减少债务并促进本国出口的目的。美国这一做法推高了全球大宗商品的价格,特别是经济恢复迅速的中国,在美元贬值和中国国内4万亿资金的双重政策推动下,大宗商品价格飞涨,消费物价指数也频创新高,截止到2011年7月份,CPI上涨6.5%,PPI上涨7.5%,国内物价上涨飞速,给居民和企业的生活,生产活动造成巨大影响,国内的轮胎企业同样未能幸免,2010年下半年至2011年上半年,天胶价格在3万上方高位运行,致使国内轮胎行业出现亏损,行业举步维艰。

2011年下半年开始,受到国内宏观调控政策的影响,国内物价水平增长速度开始下滑。惨痛的事例刚刚过去,在取得控通胀初步成果后,在预期美国将会继续依靠美元的霸主地位进行货币宽松后,国内将不再实行2008年时期简单粗放的货币宽松政策。因为我们从2008年的刺激政策后果中看到,虽然事实证明那样做虽然使中国经济走出了全球金融危机背景下的经济衰退,但带来了房地产、汽车等基础行业出现更多的问题,有的甚至成为社会问题。

国内2012年的宏观调控政策将更加灵活,而国内实体经济面临的风险以及国家对投机市场的控制,使得国外投机资金心有忌惮,难启动像2009年年初开始的涨势,今年将配合大宗商品自身基本面上下剧烈波动的走势,底部会稳步提高,但建议轮胎厂家不要在高点囤货,按需采购,到基本面弱势时刻再进行大量采购补充库存。