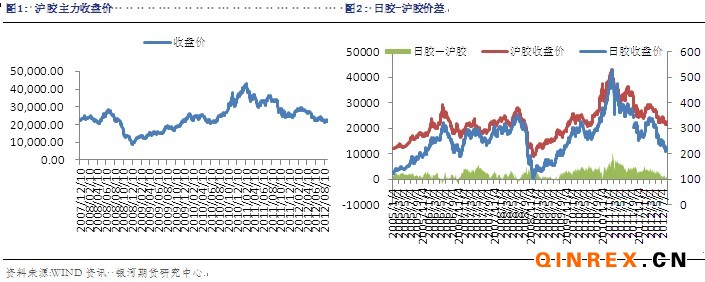

沪胶行情:本周沪胶主力1301周一跳空高开于22070元/吨,周三大幅下挫,本周最高涨至22585元/吨,最低跌至21230元/吨,今日最终收于21490元/吨,较上一交易日下跌1.29%,成交较量缩小至53.6万手,持仓减少至13.5万手。

外盘情况:本周一日胶触及三周以来的高位后,周三受泰国方面影响,大幅下跌后接近一周的低点,今日有微幅回调。

二、宏观分析:QE3预期增强,市场等待伯老揭秘

上周美联储发布会议纪要以来,市场对QE3的预期再次升温,使得周一沪胶跳空高开。周二公布的8月美国消费者信心指数为60.6,降至去年11月以来的最低点,暗示整体经济仍然较为脆弱; 而6月标准普尔/Case-Shiller房价指数经季节调整后较前月上升0.9%,美国6月房价连续第五个月攀升,也可看出美国房地产市场确实实在复苏中。

周三(8月29日) 美国商务部公布的数据显示,美国第二季度实际GDP修正值年化季率增长1.7%,符合预期,初值增长1.5%;GDP平减指数修正值上升1.6%,同样符合预期,初值上升1.5%。此外,美联储主席伯南克定于本周五22:00在杰克逊霍尔的全球央行年会上发表讲话,他曾在2010年利用这一论坛,对外表达了美联储实施QE2的意图。

三、行业情况

产胶国政策反复,市场存疑

8月27日,一行业官员称,泰国将在10月起的六个月内每月削减10%的橡胶出口。泰国橡胶协会主席表示,“政府已减少向企业发放的配合,每月降幅约占总量的10%,即2.5万吨左右”。而印尼和马来西亚目前尚未宣布削减出口的具体措施。8月28日,泰国农业部副部长称,泰国政府否决了再投入150亿泰铢干预胶价计划的提议,但将重新审视是否继续实施收购橡胶来支撑价格的计划。泰国、印尼和马来西亚三国橡胶联盟(ITRC)周三称,将自10月1日起共同削减天然橡胶的出口,有60%(18万吨)将在10月-12月内被削减,其余的将在1月-3月被削减。产胶国政策的反反复复,也让本来也仅是起支撑效果的干预计划效果再次大打折扣。

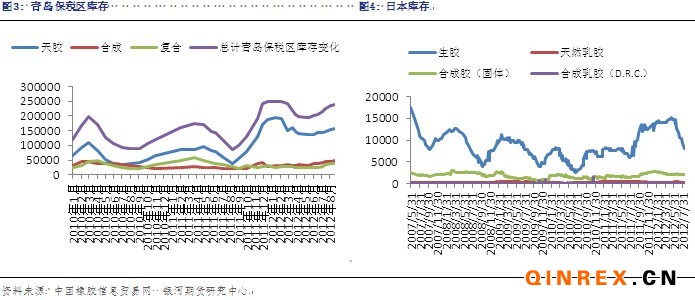

国内库存居高不下,后市入口压力仍存

青岛保税区库存仍然居高不下, 截止8月16日公布的库存达24万吨,上周库存继续增加,入库压力仍在,估计上周的库存在24.2万吨。然而日本的天胶胶库存却在稳步减少,截止8月10日, 库存减少至7993吨,为2011年8月10日止的10日内6458吨以来的最低位。

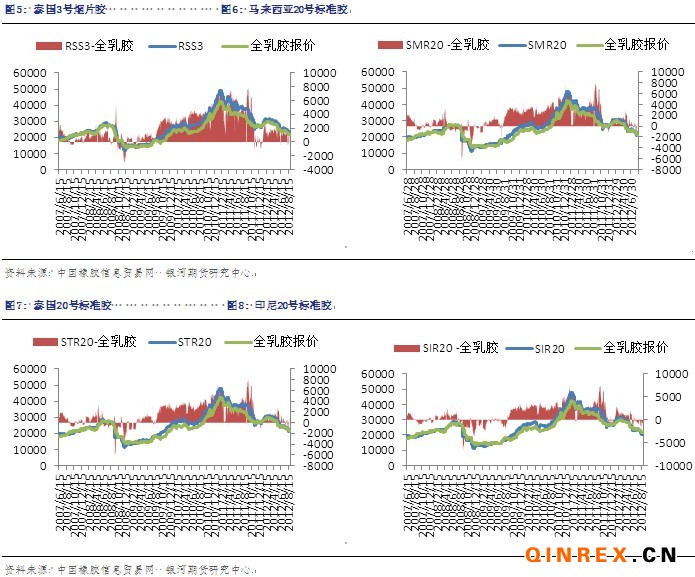

进口胶报价较为稳定,窄幅波动

进口胶方面,青岛保税区现货报价窄幅波动, 8月30日,泰国RSS3报价2860-2880美元/吨,马来西亚SMR20报价2650-2670美元/吨,泰国STR20报价2650-2670美元/吨,印度尼西亚SIR20报价2560-2580美元/吨,越南SVR3L报价2550-2580美元/吨,越南SVR10报价2350-2380美元/吨。

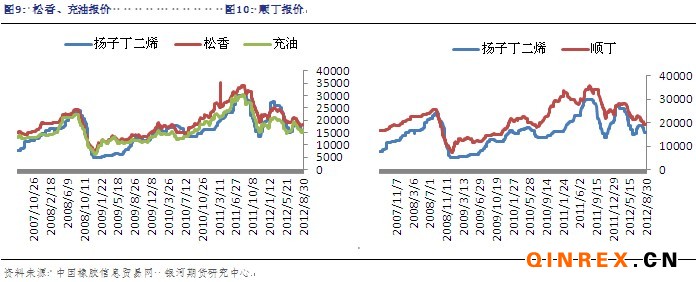

合成胶市场小幅走高

本周原材料丁二烯报价持稳在16000元/吨,合成胶市场报价小幅走高,今日,齐鲁顺丁胶报价罕有,齐鲁顺丁报价19300-19500元/吨上下;齐鲁丁苯胶报价较少,齐鲁1502报价在18400-18600元/吨上下,齐鲁1712报价在15700元/吨上下。

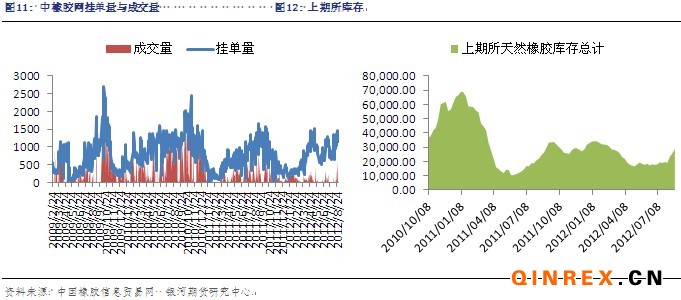

本周,中橡网全乳胶现货挂单量较大,市场货物充足,成交量有限。上期所天胶库存近三周来持续增加,截止8月24日,库存总计为28975吨。

下游消费

欧盟轮胎标签法将于11月1日起正式实施,实际上想要出口到欧盟的轮胎,6月30后以后生产的都要贴上标签。

8月27日,普华永道公司发布报告称,由于欧洲市场需求的减弱,今年上半年,全球汽车行业兼并和收购交易总次数为264起,同比下降12.8%。然而在欧洲车企活动减少时,北美区域却在复苏。今年上半年,北美地区并购活动比例为26%,而去年同期只有20%。亚洲区域增长最快,上半年已经占据全球汽车行业并购交易次数的26%。

2009年9月11日美国总统奥巴马宣布对华出口美国的轮胎征收三年的惩罚性关税,而这起特保案件将于今年9月到期,由于在法定期限内美国国内产业和行政当局均未采取任何意欲延长该措施的行动,该措施将按期终止。

总结

本周沪胶主力1301冲高回落,重回弱势。受宏观QE3预期的提振,周一沪胶冲破前期震荡区间,然而反弹乏力;周三,泰国政府否决了额外再投入150亿泰铢来干预胶价的提议,市场信心大受影响,日胶沪胶均出现大幅下挫,沪胶再次回到前期震荡区间;然而次日,三大产胶国又称将自10月1日起共同削减天然橡胶的出口,使得沪胶下跌后有所回升,产胶国如此反复的政策,令市场存疑。现货方面,本周青岛保税区进口胶报价较为稳定,窄幅震荡;合成胶市场报价小幅走高;9月到期的中美轮胎特保案,预计将会按时终止。短期内,在基本面无改善的情况下,沪胶恐将维持低位震荡,后续关注产胶国政策的发展以及9月即将到来的轮胎行业的利好。