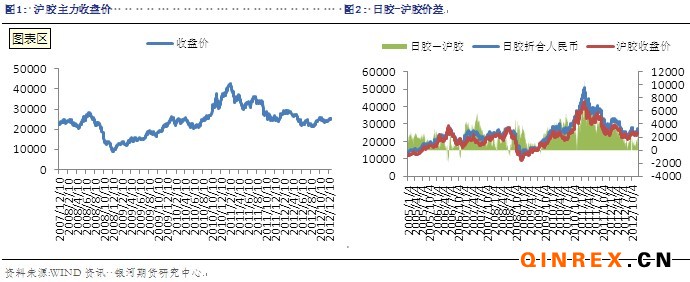

外盘情况:受日元走软支撑,本周日胶继续保持强劲涨势。尽管周中受到美国财政悬崖的忧虑打压价格,但是仍然保持连续的涨势,周中一度触及七个半月高位。

二、行业情况

12月,越南橡胶出口量为10.5万吨,同比减少5.4%,将11月出口量下修至91000吨,较此前预估的95000低4.2%。周三,印度尼西亚农业部部长苏斯沃诺预计2013年印尼橡胶产量为277.1万吨,低于2012年的304万吨。

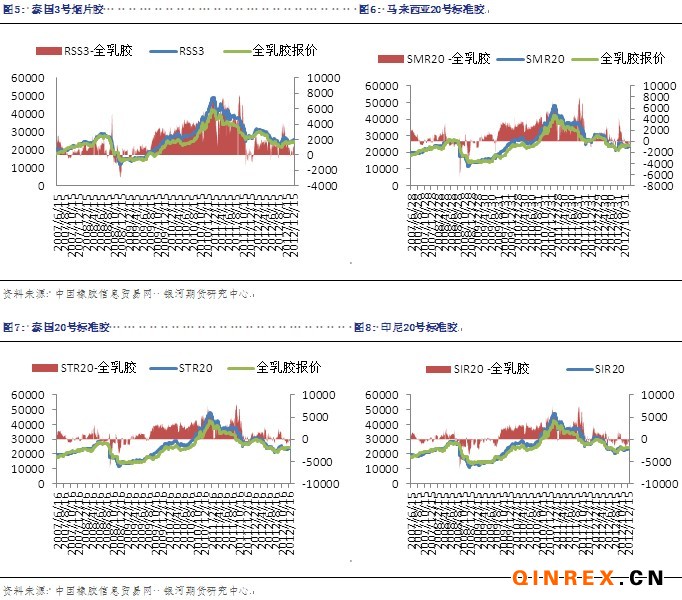

进口胶报价小幅上涨

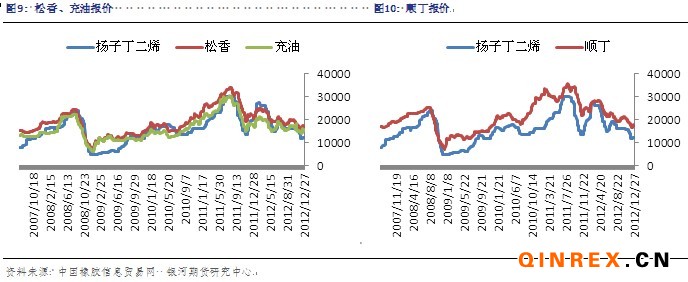

合成胶市场报价稳定

下游消费

今年12月份,美国新车零售销量依然保持强劲增长,预计将达到1,152,500辆,较去年同期的1,040,035辆增长10.8%。

9月中美轮胎特保案结束后,随着我国轮胎出口轮胎价格优势丧失,市场形势截至11月底,山东出入境检验检疫局共检验出口至美国的轮胎货值13.8亿美元,同比增长13.5%。

11月,我国海关汽车进口量为7.98万辆,同比下降26.1%;其中,乘用车进口量为7.88万辆,同比下滑了25.9%。

总结

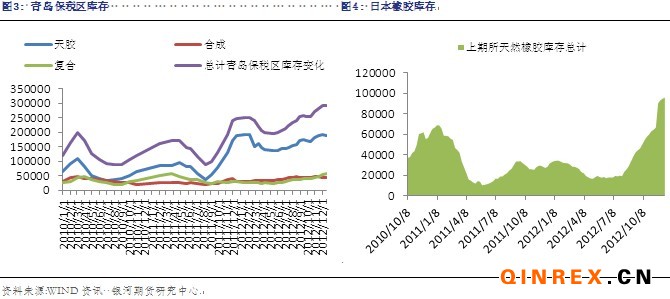

本周沪胶主力1305震荡上行并大幅突破,日胶方面也持续收高触及七个半月的高位。基本面上没有太多的变化,12月越南橡胶出口量减少,印尼农业部预计2013年天胶产量将低于2012年;截止12月10日,日本天胶库存升至两周的高点;进口价报价持续上扬,贸易商出货积极,下游接货情绪一般,成交一般;合成胶市场报价稳定,但是市场交投不多;下游方面,11月我国轮胎出口小幅上升, 随着库存的消耗,下游的轮胎企业可能进一步加大采购,而年末是传统的汽车传统销售旺季,汽车销售稳步增长。沪胶此次的大幅上涨,主要来自于宏观上城镇化的提出,市场预计将带动起目前惨淡的重卡需求。目前价格又回到前期的压力区间,而短期内关注26000一线能否继续突破,整体走势继续偏强,关注财政悬崖可能带来回调的风险。