一、行情回顾

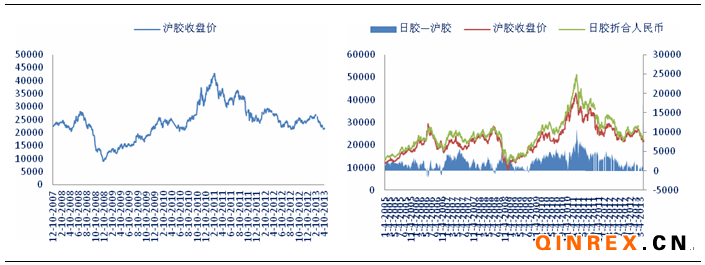

图1: 沪胶主力收盘价 图2: 日胶-沪胶价差

沪胶行情:本周沪胶主力1309持续低位整理,周一开于20990元/吨,本周最高涨至22010元/吨,最低跌至20950元/吨。今日最终收于21350元/吨,较上一交易日跌幅为0.51%,成交较量缩小至50.5万手,持仓增加至19.7万手。

外盘情况:日胶周一跳涨6.6%,而后受日元疲软的提振继续收高,在小幅回落后日胶继续走强,今日小幅整理。

二、行业情况

3月,我国CPI同比涨2.1%,环比下降0.9% ;PPI同比降1.9%,环比持平。

美国2月进口天然橡胶45,856,790千克,较上月的55,636,031千克下滑17.6%,较上年同期的60,729,875千克减少24.5%。

越南橡胶协会表示,越南今年橡胶产量或将攀升4.2%至90万吨。越南计划到2020年国内需求或增加8%-10%,产量提升至约120-140万吨。

作为非洲最大的天然橡胶种植区,象牙海岸2013年1-2月天然橡胶出口总量为49,015吨,较上年同期增长近16%。

泰国农业副部长Yuttapong Charasathien在参加泰国普吉岛行业会议上称,截止到5月底,泰国将减少10%的橡胶出口量。6月份恢复割胶时,政府将审核橡胶购买计划。同时,暂无开放国储的计划。

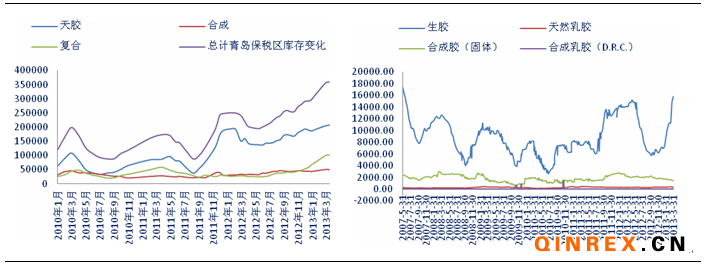

图3: 青岛保税区库存 图4: 日本橡胶库存

截至3月31日,日本港口橡胶库存增加6.7%至15,799吨。其中,天然乳胶367吨,合成胶(固体)1509吨,合成乳胶(D.R.C.)23吨。

进口胶报价

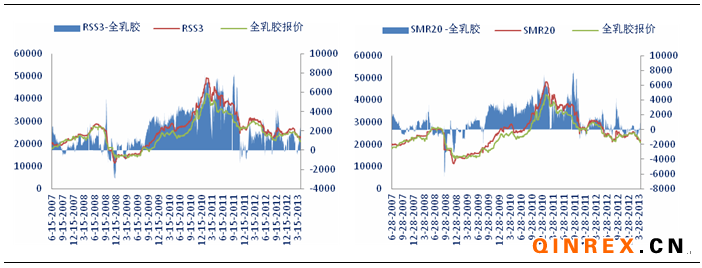

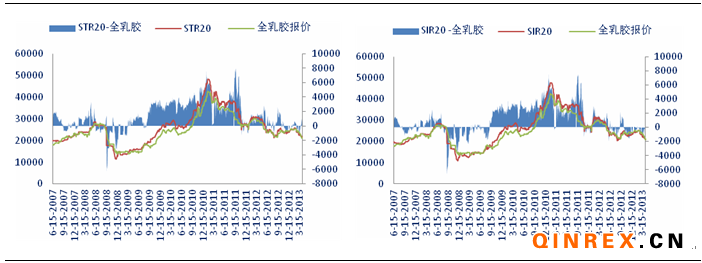

图5: 泰国3号烟片胶 图6: 马来西亚20号标准胶

图7: 泰国20号标准胶 图8: 印尼20号标准胶

进口胶方面,本周青岛保税区报价小幅下调,市场询盘气氛青岛。4月11日,泰国RSS3报价2820-2830美元/吨,马来西亚报价2620-2630美元/吨,泰国STR20报价2620-2630美元/吨,印度尼西亚SIR20报价2560-2580美元/吨,越南SVR3L报价2600-2620美元/吨,越南SVR10报价2550-2570美元/吨。

合成胶市场

图9: 合成胶市场报价 图10: 松香-全乳胶价差

图11:充油-全乳胶价差 图12: 顺丁-全乳胶价差

本周合成胶市场行情持续走低,原材料丁二烯报价持稳在11000元/吨。今日部分齐鲁1502市场报价在14200元/吨附近,1712报价在13100-13200元/吨附近,市场多试探性报价,下游随用随采;齐鲁顺丁报价在14600元/吨附近。

图13: 中橡胶网挂单量与成交量 图14: 上期所库存

本周,中橡网全乳胶现货挂单量较大,市场货物充足,然而成交量有限,挂单平均价在21071元/吨上下。上期所天胶库存继续增加,截止4月3日,库存总计为117504吨。

下游消费

继2月份重卡市场销量不足4万辆之后,3月我国重卡市场销售8.6万辆,环比增长117%,同比基本持平。

3月,北美地区汽车产量较去年同期下滑3%,估计值为1,406,212辆。

印度对中国和泰国进口斜交胎征收反倾销税,征收期限为5年。其中,对从泰国进口的斜交胎每公斤征税0.86美元;对从中国进口的斜交胎每公斤征税1.31美元。同时征收反倾销税的产品也包括内胎和垫带。

总结

本周沪胶主力1309持续弱势整理。基本面上,越南表示今年橡胶产量或将攀升4.2%至90万吨;而作为非洲最大的天然橡胶种植区,象牙海岸2013年1-2月天然橡胶出口总量较上年同期增长近16%;中国3月天然橡胶进口量环比增加53.3%;泰国方面称截止到5月底,泰国将减少10%的橡胶出口量同时,暂无开放国储的计划;截至3月31日,日本港口橡胶库存继续增加6.7%;下游方面,3月我国重卡市场销售8.6万辆,环比增长117%,同比基本持平。现货市场,进口胶报价小幅下调,市场询盘气氛一般;合成胶市场报价继续下滑,市场多试探性报价,下游随用随采。总体来说,目前基本面情况没有太大的改善,而我国进口量的持续增加抵消掉了下游消费的增长,尽管近日三大产胶国会议泰国方面利好传来,但是市场对其反应冷淡,对于长期利好有限;而国内的高库存已经成为一个常态始终压制胶价,再加上后续新胶的陆续上市,中长期来看胶价上行压力较大。短期内由于供应上的利空提前释放,使得沪胶跌幅较深而存在反弹需求,预计反弹幅度有限,本周反复上探22000一线未果,关注21000的支撑。