(作者:一德期货 郝婷)

保税区库存意外下降,但幅度有限,天胶进口有望回落,但国内供给充足,下游需求没有实质好转下,供给压力或仍难缓解,市场需谨慎乐观,而后期对于去库存化是否真正开启有待验证。

期现货库存高位运行

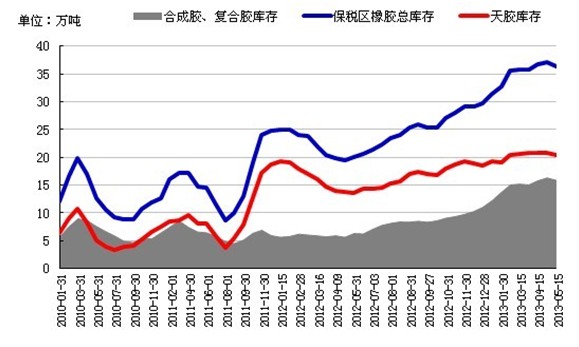

1)保税区库存不断刷新历史记录

青岛保税区作为我国天然橡胶的最大集散地和通关口岸,已成为联系国内外橡胶贸易的重要纽带,现货贸易商对其作为风向标指示认可程度亦相对较高。保税区橡胶库存高企自2012年下半年以来已不再陌生,后仓库扩容虽不断扩大,但库容上限一直面临挑战。就历史水平而言,青岛保税区橡胶库存正常水平在20万吨以下,历史上仅2008年因金融危机影响,库存达到过20万吨的高位。

然而2012年以来,青岛保税区橡胶库存几乎全年维持20万吨以上的高位,8月底更是创下了25万吨的历史新高,此后历史记录不断被刷新。2013年2月底青岛保税区库存上破35万吨高位,3月上旬的仓库失火事件曾一度引发规范仓库管理传闻,但后期仅仅针对重点仓库进行了相应检查,未能阻止库存攀升态势,截止4月底,青岛保税区橡胶总库存为37.11万吨,其中天胶库存为20.79万吨。

5月15日最新官方数据显示:青岛保税区橡胶总库存为36.33万吨,其中天胶为20.45万吨,总库存下降7800吨,天胶库存下降3400吨。上周保税区出库并不乐观,入库量略高于出库量,而随着青岛步入雨季,再加上高温的考验,室外库存有着被动低价出售的风险。本周库存出现了几个月来的首次下降,而且周内内外盘现货价格持续调降,但基于现状的库存下降,市场乐观中还需谨慎。

图表1:青岛保税区天胶库存

资料来源:中国橡胶信息贸易网

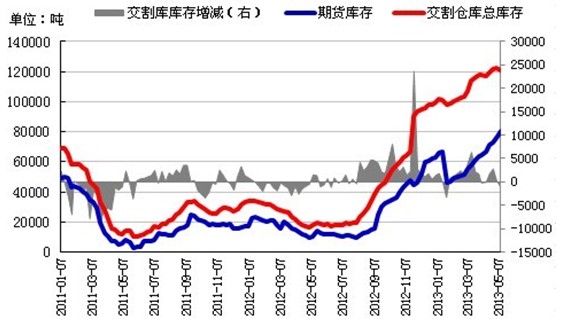

2)期货库存持续攀升

图表2:上海期货交易所天胶库存走势

资料来源:WIND

上海期货交易所天胶期货注册仓单库存自2011年年初高位回落以来,注册仓单库存一般在4万吨以下,但2012年年末期货注册仓单却大幅增加,一度上破6万吨历史高位。天胶期货库存的明显增加主要由于国外烟片胶存在到上海期货交易所交割套利的空间。截止5月15日,天胶期货库存为8.685万吨,延续之前的攀升态势。而上期所天胶期货指定交割仓库总库存也已上破12万吨高位。

指定交割仓库库存既包括期货库存,也包括交割库本身的现货库存,近期期货库存的大幅增加,无疑一定程度上暗示了现货渠道销售的不畅,另一方面,下游企业的按需采购,也使得橡胶库存攀升之势更为严峻。

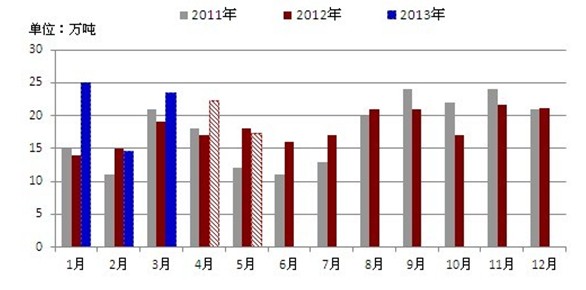

年初进口大增超预期 5月有望回落

我国作为天胶消费大国,国内天胶供给远不能满足需求,进口依存度在60%以上,有时甚至高达80%。天胶出口大国多集中于东南亚地区,从下单到货物到港有一定时滞,而且官方进口月度值一般在下一个月的下旬才会公布,对天胶进口情况的描述存在一定滞后性。

官方数据显示,2013年1季度我国天胶月度进口总量为63万吨,较去年同期的48万吨,增加15万吨,同比增幅为30.12%,增幅较大。根据历年进口情况,由于春节假期、及产胶区停割等因素影响,年初前两个月处于全年较低水平。但今年1月的大幅攀升着实对于市场是个不小大打击,考虑到进口时滞,以及2012年年末在市场预期看涨的情况下,贸易商投机本性使然,加大进口就成为情理之中的选择,最终体现在了1月的进口量中。而3月的进口放量主要由于节后工厂开工,以及春节前后的货物陆续到港所致。

本文应用统计学方法,以近五年天胶月度进口数据为样本,经过计算验证,对月度进口量进行预测。显示,2013年4、5月天胶进口量分别为22.5万吨、17.5万吨左右。4月进口同比增幅或仍将维持在30%左右,5月则有望回落。4月天胶进口或依旧同比增幅较大,5月则有望回归常态,主要还在于国内处割胶旺季,供给充足所致。

图表3:我国天胶月度进口走势图

资料来源:中国橡胶信息贸易网

新胶上市 库存高企 胶价依旧承压

5月国内天胶主产区步入割胶旺季,国内供给大大增加的情况下,进口或季节性回落,国内供给增加或将抵消进口回落的利好,供需面供给充裕现状并不会根本扭转。现货库存短期的下降,似乎带给市场一线曙光,但近期价格的回落以及库存经受雨季的考验,或将使得市场回归理性。此外,2季度是传统的去库存化季节,而今年的2季度却是一反常态,库存高企格局延续,期货库存的持续攀升,我们有理由质疑保税区去库存化之路是否已经真正开启?

回归宏观经济,PPI的持续回落使得市场信心并不充足,而下游需求的实质好转仍需时日,目前三方橡胶组织仍没有明确的挽救胶价措施出台,后市仍续关注5月底的磋商会议。

根据季节性分析,虽5月胶价季节性上涨概率偏高,但却是以去库存化为前提,目前国内去库存化是否开启有待考验,加上国内供给旺季、下游需求低迷下,橡胶基本面曙光依旧难现,沪胶主力关注20000关口得失,下方支撑19850、18500元/吨,若现货被动出售压力持续下,胶价或跌至17000左右,短线反弹上看至21000元/吨。

作者简介:郝婷,一德期货有限公司工业品分析师,取得西安交通大学应用经济学硕士学位,曾多次参与科研课题的调研及报告撰写,具有扎实的经济学理论基础,对金融理论及实践有一定的积累。拥有期货、证券从业资格,目前主要负责橡胶、塑料、PVC等工业品的研发工作,注重基本分析与技术分析的综合应用,并基于产业链视角进行深入分析。