上周合成胶石化企业纷纷大幅下调出厂价,丁苯胶跌幅在300-1100元/吨之间,顺丁胶跌幅在300-900元/吨之间,合成胶市场报价跟随厂家持续回落。业者对后市恐慌心理增加,观望居多;由于市场持续成交受阻,部分商家试探性报底试探接盘反应。从生产商利润来看,若按照当日原材料丁二烯价格以及合成胶售价来计算,生厂商恐怕已经徘徊在亏损的边缘。

从保税区库存来看,截止5月底,橡胶库存总计为36万吨,较4月底的历史高位有所小幅下滑,但去年同期库存仅为20万吨左右。目前随着青岛雨季来临,室外的货物面临向库内转移的需求。另外,最近外管局“20号”文的祭出以应对热钱流入,前期市场上一度盛行的基于外币贷款的套利行为瞬间受到高压监管,以钢材、铜等大宗商品为代表的贸易融资模式被推上了舆论的风尖浪口,而在胶市,虽然也存在贸易商运用保税区天胶来进行贸易融资,但具体影响程度尚不明确。

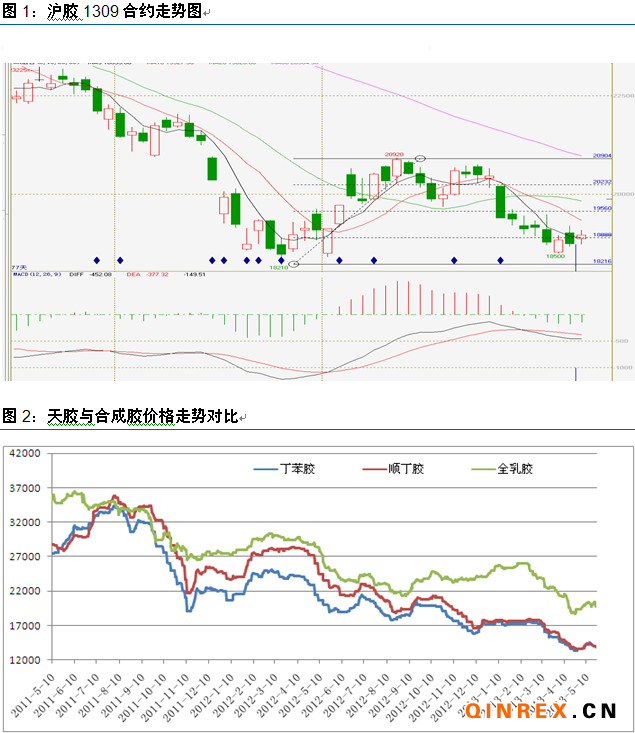

回顾5月份,月初胶价的高开高走使得投资者在继3个多月胶价断崖式的下跌之后终于感受到了一丝暮春的暖意;5月中旬沪胶蓄势整理;步入5月下旬后在基本面疲弱的拖累下,胶价重启下跌轨道。从基本面来看,今年天胶产量供过于求怕是已成定局,6月中旬后泰国产量的骤增将会使得空方阵营又多了一个有力的砝码;而国外产胶国政策的不作为,以及国内保税区的高库存压力和贸易融资影响均是利空胶价的因素;从下游产业链来看,尽管4月国内车市取得不俗的战绩,但后期能否延续,特别是重卡市场的前景,则仍需取决于宏观面的情况。回到盘面,目前胶价距离前期低点仅有一步之遥,日内胶价低位震荡,收于18955点。操作上,建议前期空单继续持有,关注前期低位附近的支撑效果。