一、本周市场回顾

上期所行情。本周11月20日上期所主力合约换月,由RU1501换月至RU1505。新主力合约RU1505收盘于12670元/吨,较上周下跌530元/吨或4.02%,震荡区间12505-13560元/吨,振幅8%(上周振幅为5.2%)。RU1501成为连续合约,收盘于12810元/吨,较上周下跌125元/吨,跌幅0.97%,震荡区间12400-13310元/吨,振幅7.1%(上周振幅为5.0%),振幅扩大。

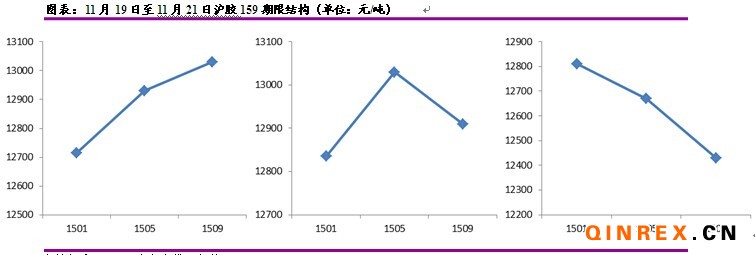

期限结构方面,本周四(11月20日),远月RU1509合约贴水主力RU1505合约,至周五,1、5、9三大合约出现全面由正向市场(Contango)向反向市场转变(Backwardation)。

期现方面,本周五(11月21日),上海地区RSS3现货报价13400元/吨,主力1505合约结算价较之贴水635元/吨;沪胶连续1501则与上海地区2013年产云南国营全乳SCR5升水1075元/吨。

合成胶行情。本周丁二烯出厂价持稳于8600元/吨。丁苯1502齐鲁化工城持稳于11450元/吨,衡水周四下调200元至11600元/吨,上海地区由11650元/吨下调至11550元/吨,广东地区微涨,由11550元/吨至11600元/吨。总体上,合成胶与原料丁二烯价差保持在3000元/吨附近。

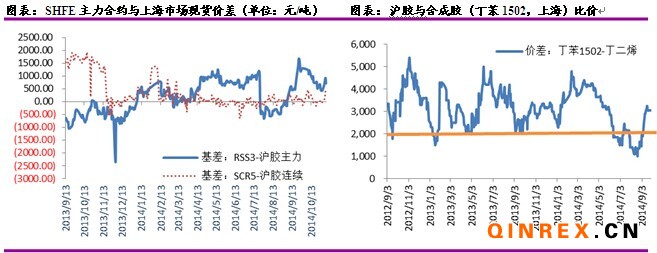

合成胶(丁苯1502)与沪胶连续RU1501的比价为0.9119,与沪胶主力1505的比价为0.9127。沪胶与日胶RSS3主力合约以美金计价,价差为320美元/吨。

二、产业链现状

(一)期现货库存

1、青岛保税区库存

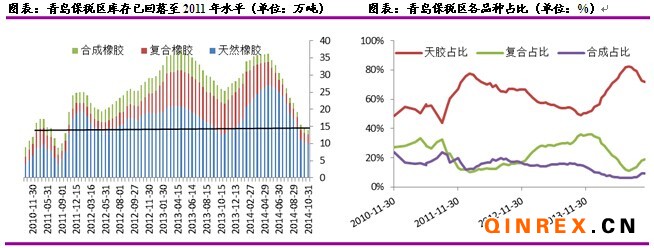

本周,青岛保税区橡胶库存出库较上周整体略有增加,出库四五百吨的仓库在增多。入库方面,虽然多数仓库依然没有入库操作,但部分仓库继续有标胶流入,且数量较上周要增加不少。目前来看,绝大多数仓库后市仍没有入库计划。

本周青岛保税区橡胶库存整体还算平稳。

2、交易所库存

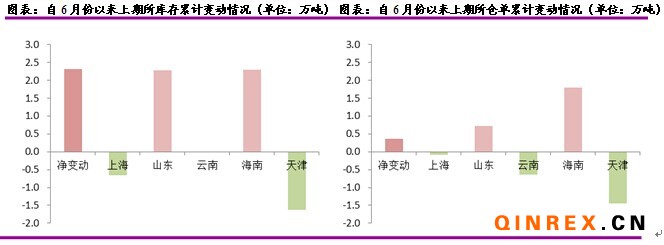

本周,上海期货交易所天然橡胶库存与仓单均增加。其中,库存增加32吨,总计18.0266万吨。分地区来看,上海减少569吨,山东减少20吨,云南无变化,海南无变化,天津增加621吨。期货仓单增加1070吨,总计12.862万吨。分地区来看,上海减少480吨,山东增加1370吨,云南减少790吨,海南减少460吨,天津增加1430吨。

交易所各地库存、仓单观察:由于6月后,上期所库存不再接受2013年产的天然橡胶,因而我们统计了自今年6月以来的库存及仓单变动情况以分析2014年新胶入库情况。截止至本周,库存累计已增加2.31万吨,主要由山东及海南地区贡献,上海及天津净变动为负,而云南地区一直处于满库存状态,变动为零。对应的仓单变动方面表现出了一致性,但幅度不及库存明显:截止至本周,仓单累计增加0.36万吨,同样主要由山东及海南地区贡献,上海、天津及云南地区净变动为负。

交割库不同地区库存、仓单累计变动分化较为明显。我们认为,可能反映了如下现象:(1)山东、海南作为主要的天然橡胶进口集散地及产地,库存新胶入库量要远大于老胶出库量,表明目前期现价差仍有利于套保方进行套保操作。(2)上海、天津的库存及仓单下降较为明显,有可能主要源于老胶的注销量与出库量要高于这两个地区新胶的注册量及入库量。(3)尽管上期所规定,自RU1501开始,云南库进行交割将由原先的贴水280元/吨下调至480元/吨,但期现价差仍高于新的贴水幅度但低于交割至别地交割库的运费,因而云南库一直处于满库存状态;而该地区仓单累计变动为负,同样有可能源于老胶的注销量与出库量要高于这个地区新胶的注册量及入库量。

(二)进口

中国海关总署最新公布的数据显示,中国2014年10月天然橡胶进口量为178,606吨,环比降6.4%,比去年同期降6.15%;10月合成橡胶进口118,836吨,环比降7.4%,同比降9.11%。1-10月中国共进口天胶211万吨,同比增13.47%;进口合成胶124.1万吨,同比降0.72%。

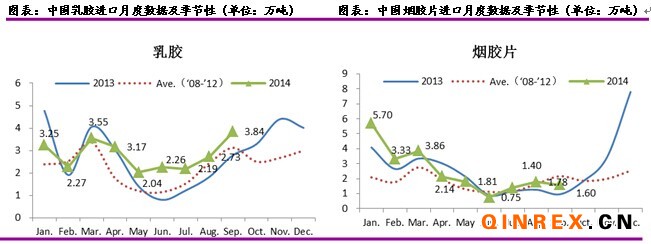

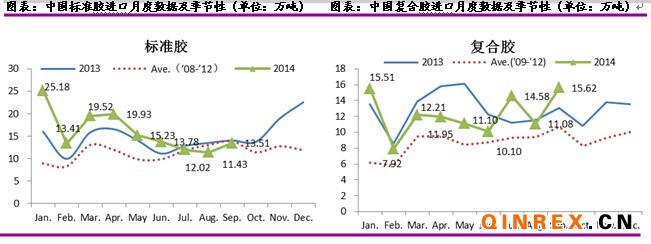

由于去年年末国储对烟胶片和标胶进行收储,致使2013年11月-12月这两个品种的进口出现的非季节性翘尾,我们认为,今年因基数效应影响,预计11月份烟胶片同比将下降35%左右,标胶同比下降16%左右,同比数据失真,届时以关注环比变化为主。

(三)下游需求

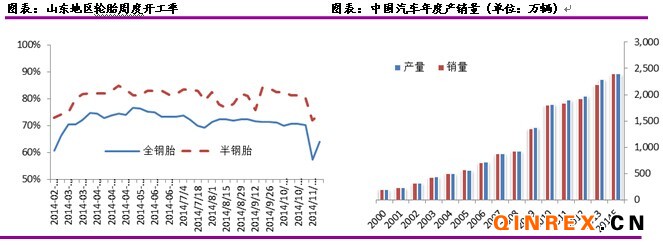

轮胎。本周山东地区轮胎企业全钢胎开工率57.37%,较上周下降12.73%。国内轮胎企业半钢胎开工率为72.01%,较上周下降8.62%。受APEC会议影响,山东部分轮胎生产厂家停产及限产2-4天,目前生产基本恢复正常。

汽车。中国汽车工业协会相关负责人称,2014年前三季度,中国汽车产销量已突破1700万辆,今年总产销量预计达2400万辆,有望连续第六年稳居世界头号汽车产销大国的地位。

三、后市展望

本周,伴随主力合约换月,159期限结构由原来的升水转变为贴水。周五央行宣布非对称降息以降低融资成本,国内降息周期打开,预计周一沪胶有较大的修复性上涨动能,金融利好对远端合约影响较大,预计贴水幅度有望收窄,可考虑空1多9机会。