转入6月以来,由于国内海南天胶产区旱情因素缺乏炒作空间,加之有关部门积极开展人工降雨作业,导致市场做多信心逐渐匮乏。沪胶期货主力1509合约期价并能突破前期15270元/吨一线高点,转而再次见顶回落,震荡走低,陆续失守14500元/吨、14000元/吨等整数关口。笔者认为,随着旱情因素告一段落之后,市场关注焦点料将转回偏弱的经济层面以及负面的终端需求环境,利空因素占据主导地位,可能会压迫期价跌破前期低点而重新回落。

图1、沪胶1509合约重新回落至前期低点支撑位

汇丰PMI好于预期 经济企稳迹象稍显

由于前期中国政府近期推出了一系列稳增长的政策,除了降息、降准等货币政策措施之外,政府还推出了一系列稳增长的财政政策,如启动了2万亿地方政府债务置换计划,并降低了企业和地方政府融资平台发债的要求。利多政策累积叠加给予国内经济企稳的动力,据汇丰昨日公布的数据显示,中国6月汇丰制造业PMI初值49.6,创3个月新高,预期49.4,前值49.2。新订单分项指数初值升至50.3,4个月来首度扩张。虽说6月汇丰数据显示我国内外需均有好转,价格指数略稳固,企业也开始有补库存行为,但就业指数继续恶化表明经济仍存下行压力,未来政策需进

一步宽松,以巩固经济复苏势头。

然而也需注意的是,一直以来困扰固定资产投资增速的两大阻碍,即缺乏投资意愿以及资金来源困难,都有望逐步得到解决,预计后期政策效应将会不断显现,为投资增长提供有力支持,国内钢市需求也存在一定的回暖预期。不过,短期现实情况依然是在投资下行以及工业低迷的形势下,国内需求持续疲弱,社会库存进一步下降困难,市场预期与实际情况处在背离状态,沪胶期价短期弱势局面也依然难改。

图2、汇丰中国制造业PMI指数小幅回升

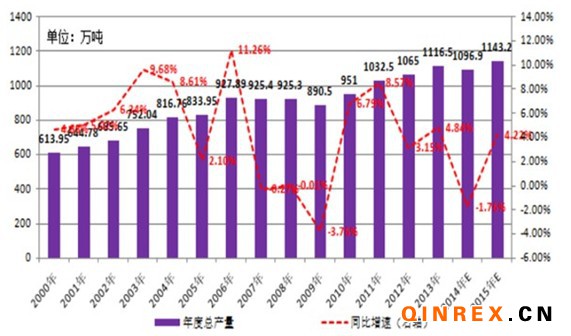

今年全球天胶供应过剩程度收窄

由于近些年天胶价格持续低迷,导致国内胶农和加工厂整体盈利空间同步缩小。转入割胶季后,胶农采取推迟割胶的举措来表达对胶价不满的情绪,开割积极性不佳令整体原料产出有限,而加工厂因收购原料困难和利润空间受限也降低开工率,此等景象在天胶产区并不少见。据天胶生产国协会(ANRPC)最新报告显示,虽然今年前5个月协会成员国天胶产量同比降2.3%至411.6万吨,但是4、5两个月产量同比均有增加,结束了年初以来的负增长,预计全年产量1133.8万吨。今年1-5月份天胶出口量同比下降2.8%,预计2015年出口量为914.7万吨。报告还显示,2015

年,中国天胶产量从89万吨下调至86万吨;除越南天胶出口同比预计下滑6.2%外,其他国家产量、出口均为增长趋势。由于胶价低迷导致产胶国割胶有所放缓,产量的下滑在一定程度上刺激了天胶价格回升。

从全球供需角度来看,天胶价格长期低迷确实给产胶国产出带来制约效应,供应压力得到缓解,然而由供应端缩减形成的优势尚不能完全填补需求端下降造成的劣势,尤其当“中国需求”放缓后,供需矛盾进一步加重。此外,全球最大橡胶消费国中国预计今年橡胶进口量为425万吨,虽然高于去年的410万吨,但增速会放缓至3.7%,比去年的5%再度回落。进口增速回落的背后原因主要是预估今年中国橡胶消费增速会回落,由2014年的9%跌落至今年的4.6%。据IRSG的预测,2015年全球橡胶供应过剩量料为7.7万吨,而2014年的供应过剩量为7.6万吨。整体的供需过剩程度有所收窄,但仍处于供大于求格局。

图3、2015年全球天胶产量仍会小幅攀升

美国反倾销落定 国内轮胎行业寒冬未完

今年以来,在中国经济转入“新常态”模式下,国内终端消费持续偏弱,在重卡市场陷落之后,负面效应传导至上游轮胎行业,令其产成品库存积压而开工率下降,从而加重企业亏损程度。由于美国商务部在6月12日发布了对华乘用车及轻卡车轮胎反倾销及反补贴终裁结果,认定中国输美轮胎存在倾销及补贴行为。可以预见,国内轮胎企业无力改变美国反倾销税率的最终实施,下半年轮胎行业还将面临生存考验。其实今年以来国内轮胎行业便主动降低开工率维持低产及谨慎采购原料的策略。据统计,截止6月11日,山东地区全钢胎开工率73.1%;国内半钢胎开工

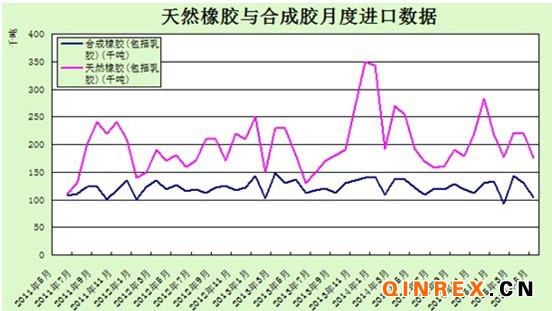

率74.92%。二者均远低于往年同期水平。鉴于疲弱的终端需求,轮胎企业迟迟未敢对天胶原料采取集中购入举措,随用随买的低库存策略延续至今。随着终端需求市场转入消费淡季之后,未来轮胎企业的开工率也将同步下降,原料采购将更加疲弱,这对沪胶也会形成不利环境。在内部需求减弱的情况下,今年以来国内轮胎企业和贸易商自然放慢对海外胶原进口的步伐。据中国海关总署最新公布的初步数据显示,中国2015年5月天然橡胶及合成橡胶(包括胶乳)进口量为28万吨,较4月的35万吨减少20%。2015年年初迄今橡胶进口量共计133万吨,同比减少15.9%。而随着外部采购步伐放缓,库存中间环节也出现回落迹象。据显示,截至2015年6月15日,青岛保税区橡胶总库存跌破14万吨至13.91万吨,较5月底下降逾17%。具体品种来看,天然胶出库巨大,是导致库存大跌的主要原因。而据调研,近期到港较少,“缺货”状态使得下游采购相对活跃。

图4、2015年1-5月我国天胶进口量持续萎缩

图5、2014年5月国内轮胎外胎及子午胎月度产量继续小幅回落

总结:

综上来看,尽管国内经济略有起色,但未来经济下行压力依然较大,而全球天胶供应过剩虽在今年略微收敛,但整体终端需求乏力的负面影响仍占据主导地位。轮胎行业需求减弱导致外部进口同比环比双降,内销市场也面临萎缩,在实体需求降低的背景下,未来沪胶主力1509合约面临下行压力。笔者预计可能跌破前期低点,往下13000元/吨一线寻求支持。

作者简介:陈栋系宝城期货金融研究所研究员,主要负责天胶、煤焦钢、能源化工和棉花品种的研究分析工作。自2009年进入宝城期货金融研究所以来,已历时四年。被CCTV证券资讯频道聘为特约评论员,长期接受《投资早报》栏目的电话直播采访工作,同时也是期货日报特约记者,负责为投资者撰写产业政策评论解读。从业期间相继在《期货日报》、《证券时报》、《上海证券报》和《中国证券报》上发表文章逾三百篇,而且长期接受上海证券报、中国证券报、期货日报等著名报刊媒体采访,在业界有较高知名度和影响力。