国庆长假期间,外部金融市场风云变幻。显著弱于预期的美国非农就业数据令美联储年内加息预期大幅削弱,美元中期走势转弱导致全球大宗商品出现全面反弹,原油涨幅显著提振节后首日沪胶期货主力1601合约呈现出现高开的姿态,盘中期价一度涨至11750元/吨一线。

笔者认为,由于长假利多叠加在节后首日开盘得到集中体现,而偏弱的需求端则中长期对胶价形成负面打压,因此在短多对抗中空的格局,沪胶势必会呈现冲高回落的走势,期价难以扭转节前颓势,预计将继续延续下跌姿态。

图1、节后首日沪胶1601合约呈现冲高回落姿态

美国非农意外走软 加息预期回落

国庆长假期间,外部金融市场出现转机。首先是此前重挫市场的嘉能可危机和大众‘排放门’事件的利空影响已得到消化,而伴随着嘉能可股价绝地反弹,令全球大宗商品避险情绪显著回落。与此同时,美国9月非农数据意外走软,导致美联储年内加息预期出现回落,从而引爆了市场做多热情,贵金属和原油引领商品市场反弹,全球股市和其他商品市场也实现了“逆袭”。可以察觉到,由于9月美国非农就业远逊预期,市场普遍倾向认为美联储年内加息的概率或不大,缓解了当前全球股市投资者忧虑情绪。不过美国稍后的季度宏观经济数据仍会牵动市场神经,如果其他数据依然保持良好态势,可能会抵销疲弱非农的影响,况且利多效应在长假首日得到消化,市场仍会在沪胶后期走势保持谨慎姿态。

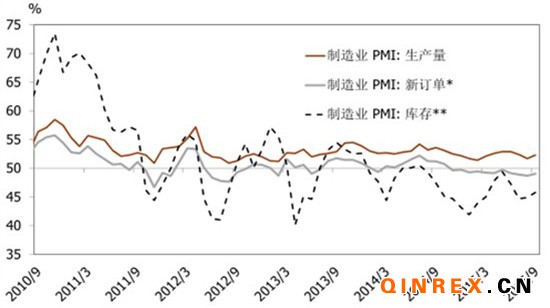

国内制造业回升力度不足

弱需阴霾一直环绕国内沪胶市场,据国家统计局公布数据显示,9月中国制造业采购经理指数(PMI)为49.8%,较上月微升0.1个百分点,回升力度较为有限。而同日公布的9月财新中国制造业PMI降至47.2%,却较上月下滑0.1个百分点。当前国内制造业仍处于荣枯分水岭下方,终端需求不足导致商品价格难以持续反弹,更多是期待刺激政策加码来维持预期的偏多氛围,难以形成良好的产业链需求驱动力,因此笔者认为,短期内紧靠心理层面的利多预期难以形成像实体需求恢复给予胶价持续推动的效果,预计未来胶价仍面临不小的压力。

图2、9月中采制造业PMI 分类趋势态

天胶供给收缩缓慢,失衡之态难改

虽说产胶国面对胶价持续走低的现状,曾多次采取干预措施,也出台过去产能的办法,都起到过一定的效果。但是对比目前需求端萎缩的程度,天胶供给收缩实属缓慢,无法起到改善供需失衡的作用。尽管近日国际橡胶联盟表示,如果胶价继续低位徘徊,胶农将永久放弃割胶而转投其他行业。但笔者却对上述观点存在较大质疑。首先,低价胶虽有可能引发胶农弃割,但这仅仅是暂时的,无法做到永久性,一旦利润出现,胶农会重新回归老本行;其次,据该机构统计,截至8月底,全球天胶产量较去年同期仅减少1.7%,减产幅度之弱,实在无法体现胶农大规模弃割的现状。对此或许有两种解释:一是主要产胶国虽有减产,但减产空白被后起产胶国的增产所填补;二是胶价虽低,胶农割胶亦亏损,但产胶国有补贴政策,胶农依然在割胶的岗位上坚守。无论是上述哪一种情况,均难以实现天胶产能的快速收缩,这就使得胶价将长期陷入供需失衡的困境。

图3、天胶生产国协会产需出口走势图

国内轮胎产销不济,原料需求极弱

今年以来,弱需首先在新车消费和重卡销售上得到体现。前8个月,国内汽车产销量均低于上年同期水平,而重卡累计销售也同比骤降30%以上。随着弱需蔓延,轮胎行业同样倍感寒意,出现内外销售均转弱的现象。随着企业成品库存增加,流动性下滑,不得已只能降低开工率。可即便如此,上半年例如赛轮股份、风神股份和巨轮股份的营业收入与净利润还是出现巨幅回落。在企业利润回落叠加销售困难的处境下,市场对于原料天胶的需求实在难有任何期盼和转机。

国内重卡销售依然低迷

今年以来国内重卡行业陷入持续萎缩状态,延续至8月依然在低谷中徘徊不前。虽说月度同比萎缩程度较上半年大幅缩窄,但终端需求依然未见改善迹象。据第一商用车网统计的数据显示,今年8月的重卡市场共约销车3.5万辆,同比大幅下降27%,环比小幅下降6%。1-8月国内重卡市场累计销售36.77万辆,同比下降30%,仅比1-7月的30.6%降幅缩窄了一点。笔者认为,国内重卡市场5-8月的降幅缩窄只是表象,其主要原因并非市场回暖,而是因为去年同期的基数变小所致。由于2015年国内宏观经济增速持续减速,制造业进入不景气的“新常态”,物流运输市场低迷不前,运价跌无可跌,重卡旺季市场一直不旺。在“多座大山”压迫之下,各家企业别说积极排产,不少企业连去年年底提前上牌的国三库存车都没有消化完,这也就造成了最近几个月来重卡市场每月的降幅都十分惊人。到了6-8月份,由于去年同期的销量逐月走低,因此,表面上来看有不小的缩窄,实质上扭转市场颓势的根本因素并没有得到改善。这无疑给四季度的重卡市场形势蒙上了一层阴影。

图4、国内2015年1-8月重卡销量同比萎缩程度未见显著收敛

总结:

整体来看,尽管长假期间,外部市场利多层出不穷,对节后首日沪胶走势形成推动效应,但面对国内终端偏弱的需求,沪胶仍存在较大的上行阻力,预计未来主力1601合约期价很难突破12000元/吨一线压力,期价反而面临下行需要,因此笔者建议投资者可在11500-12000区间内逢高布局空单,等待期价回落,短期目标位在11000元/吨下方,中期目标位在10000元/吨左右。