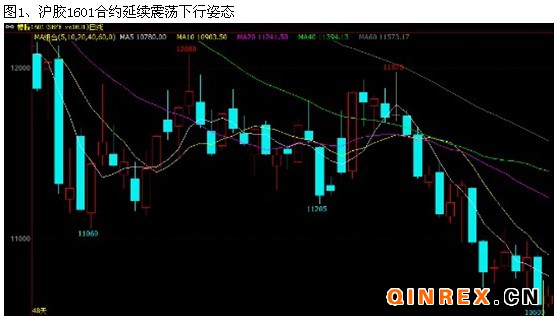

身处在国内需求持续萎缩而海外产胶旺季的背景下,步入11月以来,沪胶期货依然未能摆脱震荡下探的趋势,主力1601合约期价在本周三刷新近七年低位,跌落至10600元/吨一线。尽管11月底,国内云南天胶产区就将迎来停割期,供应压力会有所减少,但面对泰国补贴胶农,供应压力不减的形势,外部低价胶涌入不但会抵销国内停割带来的优势,而且将继续拖累胶价下行。与此同时,国内重卡销售依然低迷,终端需求仍难改善可能,未来天胶供需失衡仍会继续呈现,预计胶价年内破万元大关几乎没有悬念。

国内经济仍面临需求不足问题

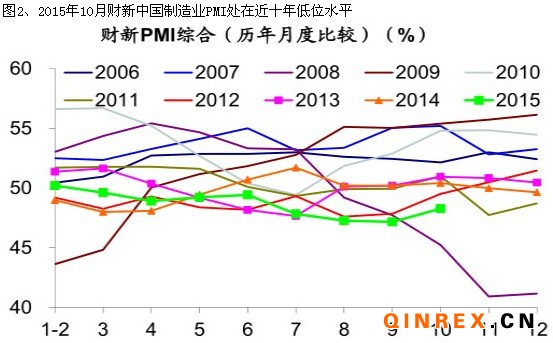

步入四季度,国内经济下行压力依然较大,未见显著改善迹象。据中国物流与采购联合会、国家统计局本月1日发布的数据显示,10月中国制造业采购经理指数(PMI)为49.8%,与9月持平。虽然10月财新中国制造业PMI报48.3,好于预估47.6的水平,但整体依然处于荣枯分水岭的下方,暗示国内需求不足的问题还有待改善。笔者认为,当前国内经济仍面临需求不足的问题,尽管四季度货币政策将以定向调控为主,维持宽松环境,但起到的作用可能会呈递减趋势。可以发现,国内8、9月份货币金融数据虽显示出社会融资规模同比持续增长的现象,但资金外流较多,内债替换外债居多,资产负债表进行跨币种的剧烈调整,整体融资需求可能并无显著回升。由此不难解释,为什么在上半年持续宽松的货币环境下,直到三季度末月国内经济数据仍然维持偏弱格局,总体运行情况差于预期。与此同时,企业投资意愿大幅下滑,工业产出继续放缓,从而导致原料采购规模萎缩,对于商品形成负面影响。

泰国补贴胶农导致去产能缓慢

泰国作为全球天胶产量大国,一直在实施去产能工作上畏首畏尾,投鼠忌器。一方面认同去产能有利于胶价止跌企稳,震荡走高,但另一方面,又常常迫于国内胶农施压,而被迫补贴胶农,迟缓和减慢去产能步伐,导致去产能工作变得有心无力。据显示,本周二泰国内阁批准了价值130亿泰铢(3.65亿美元)的补助计划,来帮助胶农并支撑不断下滑的价格。具体为每莱(0.17公顷)将直接补助1500泰铢(42.22美元),每家最多补助15莱。这比上周胶农抗议集会曾要求的补贴要高。由于存在政府的补贴,胶农减产意愿自然会显著下降,产胶量也难以回落。在政府补贴之下,割胶成本将大幅回落,从而形成低价胶,冲击中国市场。目前来看,产胶国去产能步伐缓慢,供应压力未显著回落,据天胶生产国协会(ANRPC)最新报告显示,今年前8个月,天胶产量同比下降0.9%至686万吨,减产力度非常有限。预计今年全球天胶仍会处于供应过剩的局面,预计过剩程度达30万吨左右。其中天胶供应量将比去年提高4.4%,达1260万吨,而需求增长速度会从去年的6.7%降至1.2%,达1230万吨。另外,由于价格高企时新植的橡胶树在明年仍有一大批会到成熟期,因此2016年橡胶产量可能继续增长2.9%,供过于求状况可能将持续加剧。身处于天胶供过于求的背景下,预计未来胶价还将面临进一步下探的风险。

重卡销售持续萎缩

终端需求不足的病症在重卡行业得到显著体现。据显示,今年以来国内重卡行业陷入持续萎缩的状态,延续至10月仍旧在低谷中徘徊。据显示,10月国内的重卡市场,依然是萧条的“铁十”,而非收获的“银十”。今年10月份,国内重卡市场销售各类车辆约4.4万辆,比去年同期的51296辆下降14%,环比9月份上升5%;1-10月累计销售45.28万辆,同比下降29%,净减少18万辆销量。联想到今年9月份4.18万辆的月度销量,传统的“金九银十”旺季又一次变成了“铜九铁十”淡季,市场需求之惨淡,可见一斑。这是因为,去年的9、10月份同样是“铜九铁十”,下游的物流运输市场和固定资产投资市场不断“下探”,用户购车积极性明显降低。这一次,2015年的9、10月份,月度产销情况在去年同期的基础上继续“恶化”,四季度的形势十分不乐观,重卡市场销售形势将异常严峻,全年总量堪忧,对沪胶形成不利冲击。

总结:

综上来看,四季度国内经济依然面临需求不足的困扰,而重卡作为天胶消费的晴雨表将难有改善可能,这使得弱需病症将延续至年底,从而形成长期负面效应。此外,产胶国在供应端去产能节奏缓慢,供过于求的局面未见逆转。未来胶价低迷态势仍将延续,并维持震荡下行趋势,预计沪胶主力1601合约还将面临继续下探的风险,目标位将回落至9000-10000元/吨区间内,采取空头头寸继续持有,以及逢高抛空的策略。