自8月下旬沪胶进入横盘,至此近两个月之久,此前一直相当活跃的沪胶突然变得“温顺”,根由是长期快速下跌之后,当前的绝对价格明显偏低,基本面的反映已经相当充分。受国庆长假外盘偏多影响,沪胶近期呈现交投重心上移的态势,但其反弹动能明显偏弱,上方压力重重。

大宗商品市场多头氛围渐聚

自从中金所限制股指期货过度投机之后,新加坡A50期指逐渐活跃,市场大量资金需要一个出路。而大宗商品市场自2011年开始,已经连续下跌4年半之久,很多商品已经跌出安全边界,或者说资金目前做多的收益比占优。在此背景下,成本支撑较强且供应端开始收缩的原油、铜、铁矿石在恐慌性杀跌之后,都出现了显著的上涨。

纵观当前国内经济环境,尽管财新PMI等指标显示经济未见企稳,但前期陆续出台的降准、降息等货币政策宽松作用仍在持续;上半年推出的基础设施建设项目和产业升级工程包项目后期也会逐步落实,对投资的拉动效果有待观察。在无更大恐慌笼罩下,期货市场多头氛围渐渐聚集。

但经济周期大的格局仍旧处于去库存、去产能化阶段,大环境偏空的情况下,商品反弹的空间明显受到抑制。当前情况下,或许是对某些商品过度下跌的修正,以期降低其高收益现状,市场寻找再平衡的过程。

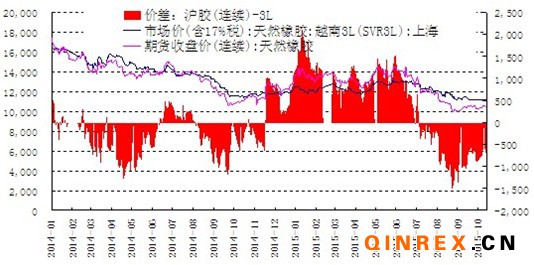

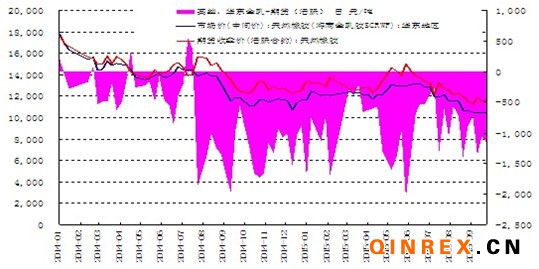

全乳胶价格得到修正

国营全乳胶作为沪胶交割标的,其性能与越南3L 胶相仿,主要用于生产浅色橡胶制品。目前国营全乳胶除长约货外(约占总产量三分之一),多数基本成为期货专用胶,高溢价难以在现货市场销售,大量涌向交割库,在期货集中交割前现货市场上可流通量稀少,错失与3L 平分市场份额机会,反而3L 进口量与日俱增,极大挤压全乳胶市场。9 月交割前全乳老胶与越南3L 胶价差倒挂,成交一度放量,但9 月交割后老胶出库速度较慢,显示市场实际消化情况不佳。

当前上期所库存20万吨附近,仓单15.6万吨,估计老胶量仍旧很大,当前看14年全乳胶的报价再次低于越南3L报价,对1511合约交割形成便利,但一旦1511合约反弹到3L价格附近,就很难被市场接受,同时也掣肘了1601合约的反弹空间。

基于9月交割之后,上期所库存仍旧较高的现状,可知大量15年新全乳胶继续涌入交割仓库套期保值。在天胶供过于求的大环境之下,同时14年和15年的全乳胶在使用上并未本质区别,可知1601合约升水全乳胶价格偏高的定会得到修复。因此问题的本源再次回到天胶现货价格能否企稳回升。

开割率与价格相互纠结 成本作用显现

天胶价格基本已经实现了去金融化、去工业品化,目前回归到了供求关系的主因上。从产业链角度分析,胶农利润或将回归到农产品的正常收益水平。预示着天胶的价格可以按照农产品的成本进行折算。

当前关注更多的是沪胶交割品全乳胶的生产成本。国内高产地区年均单产可以达到120-130公斤/亩,低产地区单产只有50-60公斤/亩,全省平均单产在70-80公斤/亩。假设海南、云南年均投入成本均为425元/亩,云南和海南产出分别为75公斤/亩和110公斤/亩,由此折算理论上海南天然橡胶平均种植成本为5666元/吨,云南天然橡胶平均种植成本为3863元/吨。但实际可交割的全乳胶基本都是国营,其最终成本要远高于市场上的一般水平,对价格的变动并不敏感。因此成本论更多的是讨论民营胶的情况。海南:13000-16000(年化)为能影响割胶意愿的区间,越接近区间底部特征越明显。12000(年化)以下为出现停割的区间,越接近区间底部特征越明显。云南:10000(年化)以下为雇主减少雇工的区间,越接近区间底部特征越明显。因此只要是雇工割胶的,现在都难以赚钱。一年雇工割胶8个月,月工资3000的话都是亏钱的,人工的成本很难往下跌。所以从成本上看,价格再往下走的话,2015年的供应量有可能会出现一个逆转。

从橡胶成本方面看,目前橡胶价格下跌空间已不大。根据生意社的数据,目前干胶价格为11000元/吨左右,而海南民营橡胶的生产成本为8000元/吨,农垦为12000元/吨,目前胶价已经跌破了农垦的成本价。天胶到了开割率和价格纠结的时候,在价格偏低的情况下,后期的产胶量肯定是跟随胶价波动。此外,从海南运到山东等地的运费在600左右,据此测算12800附近就是反弹的重要压力关口。

轮胎市场销售不佳难提振胶价

美国对华轮胎“双反”裁决在一定程度上对轮胎出口形成较大打击。“双反”影响了大约国内12%的产量,对国内轮胎企业冲击严重,尤其是对出口美国比较大的大企业,对整体量的影响很大。除了关注量,它事实上也影响了市场的竞争格局,这些企业有可能因为这样双反,面临运营方面非常大的困境挑战,并且会打乱整个市场的销售局面。

当下轮胎企业成品库存较大,资金流情况颇为堪忧。一般行业的规律很多是雪上加霜型,在轮胎企业不景气情况下,天胶价格在经历了前期的快速下跌之后获得企稳,价格坚挺加剧轮胎行业洗牌。但是从整个产业链的定价权看,轮胎厂更多的是处于被动接受的地位,当然不排除上游会兼顾到轮胎企业的利润情况,但整体看力度有限。

此外,俄白哈、印度对工程胎也准备采取“双反”政策令我国轮胎市场雪上加霜。尽管在一季度中国对欧盟的轮胎出口量首次超越美国,但因欧盟本身就是轮胎净出口地区,叠加其严格的标签法案,中国轮胎产品欲敲开欧盟大门实属不易。国内轮胎市场已形成固有格局,外资品牌的市场占有率难以撼动。所以替换轮胎市场仍旧不温不火,没有新的增长点。

9月份重卡市场共约销车4万辆,虽然环比8月份上升了17%,但比去年同期大幅下降27%,只比8月份的同比降幅减少了2个百分点。这个 27%的同比降幅虽然不是最近几年来的最低水平,但这个4万辆的绝对值,却创下了2009-2015年这七年间9月份 销量的最低值。这个销量,既宣告“金九”变成了“铜九”,也意味着“银十”危在旦夕,四季度的市场形势异常严峻。总之,汽车轮胎市场销售不佳难给天胶疲软的基本面带来提振。

市场展望

供应旺季到来,外盘原料价格回落致使美金胶价格下跌,对内盘供应也造成压制。保税区近来入库趋势虽有放缓但仍有增加。国内云南、海南产区低价致使开割率低,原料收购较难,一定程度上支撑了胶价,但上期所仓单压力较大,后期交割流入市场势必对行情再度造成打压。

沪胶基本面多空交织,短期受期货市场多头氛围渐聚带动,沪胶1601交投重心短期内或缓慢上移。但因自身需求改善毫无起色,供给端的收缩幅度较小,沪胶上涨空间受阻。乐观估计在15%左右,以最低点11060计算,反弹的最高点在12800附近。因此操作上可考虑在12200附近轻仓进行阻击,12800附近考虑止损。