一、外围主产国压力重重 近期维稳措施不断

2012年底以来天然橡胶市场一直呈震荡下滑的走势,以烟片胶为例12年底阶段价格在3400美元/吨左右,而截止目前最低点已经跌至1580美元/吨,下跌了1820美元/吨,跌幅超过了50%。而对比今年初的价格来看,价格在2400美元/吨左右,也下跌了820美元/吨。在胶价连续大幅下挫的影响下,对整个产业的伤害也颇深,胶农收入下跌抗议声不断,出现减产、停割、砍伐老胶树的情况;同时下游轮胎在缺乏了成本支撑及销售萎缩的影响之下,价格也不断的下滑。

1、IRCo组织达成限价销售协议

上周国际橡胶联盟(IRCo)声明称,泰国、印尼、马来西亚、越南及柬埔寨的橡胶贸易协会同意“敦促旗下会员单位不以低于当前水准的价位销售天然橡胶”。“五国的橡胶贸易协会均认为目前橡胶市场的基本面没有市场预期的那么糟,但当前的天胶价格受到低迷的市场氛围及疲弱的大宗商品市场影响。”IRCo称。目前胶价年内累计下挫逾30%,基准价格低于生产成本。

国际橡胶联盟同时预计2014年全球橡胶产量将减少2.3%至1180万吨,全球天然橡胶消费或加速。IRCo称,需求主要受中国、欧洲、日本和美国汽车销量增加以及中国进口上升带动。同时,预计今年全球橡胶库存将在230万-250万吨之间,低于国际橡胶研究组织预估的320万吨。

2、泰国市场抗议声不断 天胶价格的下滑不断刺激胶农

泰国胶农互助联合会此前称,该国橡胶种植户要求该国政府和出口商采取措施,在45天内,将橡胶价格提升至每公斤80泰铢上方。该国橡胶种植户表示,如果该国政府不能满足这一要求,农户将呼吁并将诉诸破坏橡胶加工厂的活动。

国际橡胶价格持续下跌,泰国作为全球最大的橡胶生产国及出口国受到较大冲击。很多胶农的收入难以维持日常生活,他们纷纷要求泰国政府提高橡胶价格并给予补贴。泰国胶农表示,如果政府再不调整橡胶价格,他们将要求直接觐见总理巴育。

3、泰国政府出台收储措施

10月16日消息,泰国副总理帕蒂亚通周四称,全国橡胶政策委员会批准了一项从10月22日起的橡胶收购计划。政府拟斥资300亿泰铢重建橡胶库存。泰国政府计划在一到两个月内将橡胶价格提振到至少每公斤60泰铢,当这一价格目标实现后,政府或将进一步上调目标价格。国营橡胶种植园组织将斥资200亿泰铢来建立库存;另外100亿泰铢将发放给各橡胶组织用来收购橡胶。

二、泰国及中国历年来收储一览

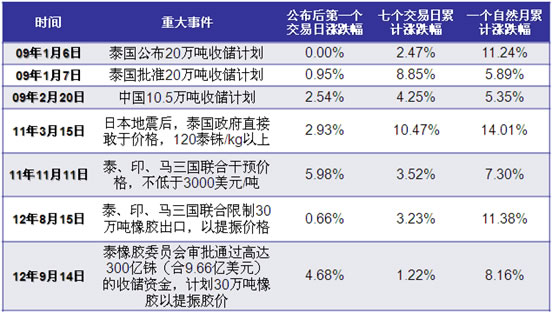

图.泰国近年来收储情况统计

从上表的统计来看,历次泰国收储的消息都对沪胶盘面起到的一定的带动作用,涨幅基本维持在5%-10%的区间。而本次泰国同样批准了300亿泰铢的收储资金,其中200亿用于建立橡胶库存,100亿用于分发到各组织用于收储橡胶。分析来看,大部分资金将会用于收储天然橡胶,按照此资金量来计算那么整个收储的量可能接近50万吨(价格按照目前国内1411合约的平水价格来计算),按照泰国年产量400万吨计算,收储量占到全年产量的12.5%,一旦持续下去泰国方面的供应将会缩紧。

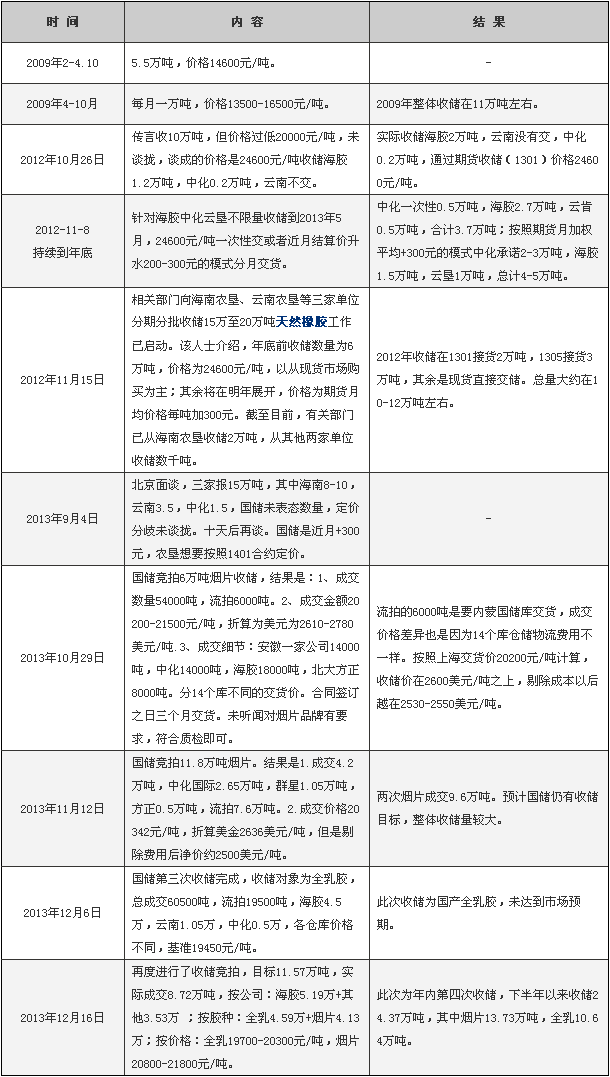

图.国内及今年收储情况统计

上表为近几年来国内收储的情况,从2013年下半年收储的影响来看并未对国内的盘面起到有效的带动,年内共收储24.37万吨,但沪胶行情延续了震荡下滑的走势,从21300点一路跌至目前的12500点左右。根本上看,国内收储的品种并未主要流通到下游工厂的标的物,目前全乳胶主要用于橡胶制品类企业,轮胎工厂主要还是使用STR20、SMR20、SIR20及相关产品的复合橡胶。

三、现阶段主要影响因素分析

1、美国经济继续复苏,美联储将于本月结束QE,全球的流动性收紧。且有分析称,美联储最早可能于明年第一度加息,那么对于新兴市场来说更是利空的打击。近期受乌克兰局势的影响,国际原油震荡下滑,目前已经跌至80美金左右,整个化工品市场的成本支撑减弱。

2、国内经济继续承受下行压力,而对于主要支柱产业——房地产行业国家不断出台维稳措施,来延缓房地产市场的跌势,首套房贷款和公积金贷款不断放开,需要进一步关注房地产市场的情况。而9月份进出口数据虽然出现反弹,但对港出口大幅上升还是令市场产生质疑,虽然9月份经济数据较8月份转好,但第三季度数据受8月份的拖累可能继续下行,有消息称第三季度GDP可能下滑至7.2%。

3、根据统计来看1409仅交割了2.5万吨左右,大量的仓单移至1411合约,根据市场的反馈来看预估11月份的交割量将在6.3-6.5万吨左右。近期国内全乳胶消化几位缓慢,部分贸易商称近期全乳胶走货困难,下游几无接货意向。那么说明,1411交割的矛盾仍未解决,对于现有的仓单货源要么作为现货交割出来,要么可以通过一些保值手段来继续操作。但问题仍是出在需求端,说明目前的消费环境并不佳。

4、本周市场传出了复合胶标准调整的消息,后期复合胶的标准将由现在的95%下调至88%,但消息称仍要在20-25号的会议上通过才能确定。一旦标准调整,目前轮胎工厂尚未有具体的测试,那么直接使用标准后的复合胶可能性不大,工厂使用原胶+复合胶的模式可行度相对较大,但工厂的成本无疑会增加。长期来看,对于国内复合胶进口打压是利好的,但短期内工厂无法适应,存在一定的利空影响。

5、第三部分已经提到11月份国内期货的交割量将在6.3-6.5万吨,而根据云南地区贸易商来反馈当地的橡胶库存接近7万吨。青岛保税区方面,由于资金链原因及工厂加大采购价格较低的现货影响,去库存较为明显,目前已经降至14.38万吨左右。整体来看,国内的供应压力有所减轻,但市场还是对保税区库存提出了一定的质疑性,

国内供应仍存在一定程度的过剩,尤其是全乳胶货源。

6、美国轮胎双反案的初裁时间推迟到2015年1月份,在永盛集团退出强制应诉后,美国增加了赛轮集团及固铂成山作为新得强制应诉对象。美国轮胎双反案一旦成立,那么对于国内轮胎行业尤其是半钢胎行业可谓冲击巨大,今年以来受原料回落、成本上升、资金紧张等一系列因素影响,轮胎价格也是一路下滑,工厂的利润大幅缩减。目前,国内轮胎行业也处于洗牌中,后期不排除部分工厂倒闭、重组等现象出现。从山东地区工厂的反馈来看,9-10月份并未像前几年那样开工出现回暖,反而受订单影响开工出现回落,从广饶地区的反馈来看目前开工率也就在50%左右。

综上所述,泰国此阶段出台收储政策,一方面是维持其国内政治局势的稳定,因天胶在泰国具有较大的政治属性,一旦胶农的抗议范围扩大可能会影响到其国内局势的稳定;另一方面,由于前期出台的措施一直对胶价未起到成效,此举也确实是在维稳胶价及补贴胶农。但其收储的政策仅是从供应的源头来控制,前一阶段是处于供应过剩的状态,泰国国内工厂的销售压力明显,通过收储是引导市场的供需达到平衡的状态。但中国市场的需求预计在第四季度及明年初期不会有较大的改善,在国内经济、订单、资金等因素影响之下,轮胎工厂目前压力重重,行业处于洗牌过渡期。而沪胶盘面仍面临交割的压力,全乳胶市场难有作为,多头未见明显的接仓意愿。因此,预计此次收储可能在短期内对市场注入利好,沪胶上方关注13200-13500点位的区间,在1411未交割之前行情仍难下定论,如果目前交割矛盾能够解决,沪胶方有低位反弹的机会,但幅度也并不乐观。如果矛盾点未解决,那么1411交割前沪胶仍可能存在回落的空间,个人更倾向于此点。

(以上评论仅为撰稿人经验及观点 不代表本站立场)